비만 문제해결에 팔 걷어붙여…신약 개발 중

입력

수정

세계적으로 비만치료제 시장에 대한 기대가 커지고 있는 가운데, 국내에서는 비만치료제에 적극적인 한미약품이 눈에 띈다. 한미약품은 2018년도부터 발간하던 CSR 리포트를 ESG 리포트로 변경하고, 안정적인 실적을 기반으로 비만치료제 시장의 개화를 준비해나며 ESG 가치를 높여가고 있다[한경ESG] ESG 핫 종목 - 한미약품

하지만 바이오주들이 ESG 경영 원칙을 강화하면서 ESG 투자자들 사이에 ESG ‘저평가’ 매력을 뽐내고 있다. 실적 안정성 또한 주주 보호 차원에서 ESG의 가치인 만큼 실적이 받쳐주면서 미래 성장 계획을 뚜렷히 내놓은 제약주들이 그런 예다. 그중 한미약품은 국내 비만치료제 시장에서 높은 성장성으로 기대를 걸고 있는 종목이다. 비만치료제 시장 개화

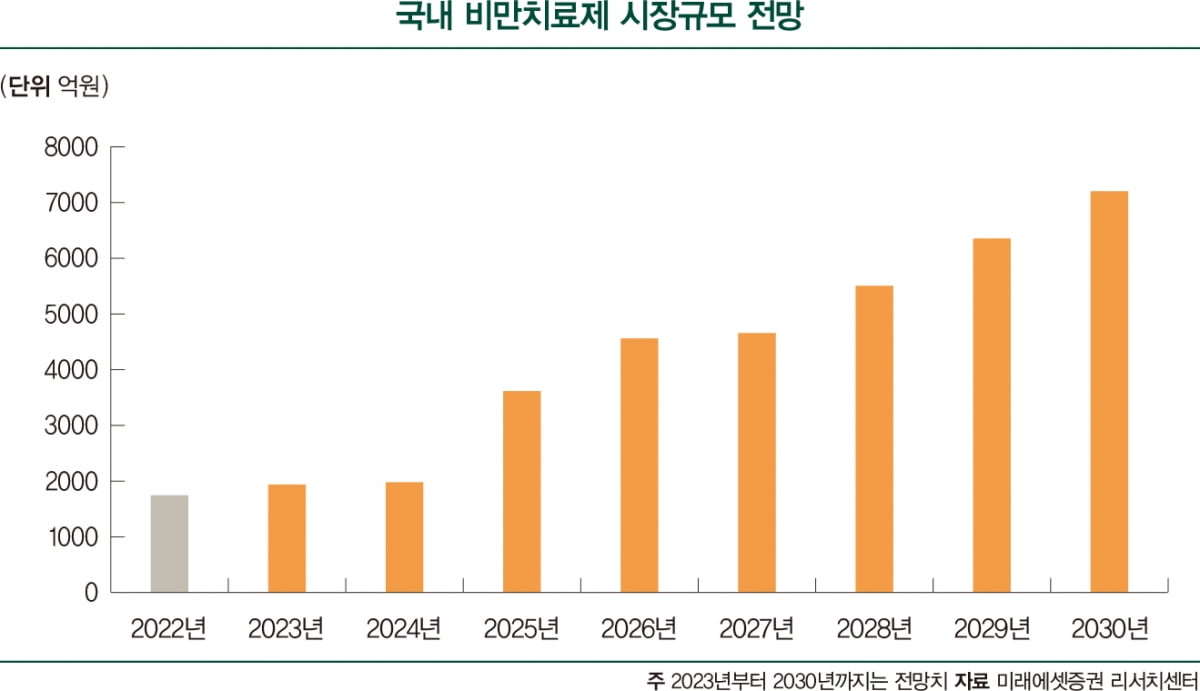

비만치료제 시장은 전 세계 제약업계에서 가장 주목받는 고성장 산업 분야가 됐다. 최근 전 세계 비만 환자 수는 10억 명 이상, 과체중을 포함하면 20억 명 이상으로 추산되며, 미국이 74%로 압도적 비율을 차지한다. 선진국일수록 비만 비율이 높아지는 구조다. 중국도 성인 인구의 절반 이상이 과체중이다. 미국 질병관리청에 따르면, 비만으로 인한 의료비는 연간 약 1730억달러(약 230조원)에 달한다.

과거에도 비만치료제에 대한 성장 기대는 있었다. 하지만 비만약의 효능 불신 문제나 비만을 질병이 아닌 건강관리 영역으로 생각하는 인식이 강한 탓에 본격 성장 궤도에 오르지 못했다. 하지만 비만 문제가 세계적으로 불거지고, 비만이 질병이라는 인식이 자리 잡으면서 상황이 달라졌다. 글로벌 제약사도 이에 발맞춰 비만약을 내놓고 있는데, 임상 효과가 뚜렷히 나타나면서 비만치료제 시장에 대한 기대가 그 어느 때보다 커진 상황이다. 미래에셋증권에 따르면, 글로벌 비만치료제 시장은 연평균 30% 성장해 2030년까지 100조원으로 성장할 전망이다.

5개 비만치료제 프로젝트 진행 중

한미약품은 비만치료제 시장에서 가장 적극적인 제약사다. 그룹의 미래 성장 동력으로 비만 관리를 선정해 다수의 파이프라인을 개발하고 있다. 에페글레나타이드는 420명을 상대로 3상을 진행할 예정이다. 임상 2상에서는 의미 있는 결과를 냈다. 6mg씩 주 1회 투여받은 환자군에서 7% 이상의 체중 감량 효과를 나타냈다. 감량 효과는 투약량에 따라 달라질 수 있다. 해외 비만치료제의 경우 15% 이상 체중 감소율을 보이는 3세대에 진입하며 ‘비만 수술’ 수준까지 이른 상황이다. 한미약품은 근육량 감소를 막아주는 신약, 체중 감소와 근육량 증가 2가지 효과가 있는 신약 등 총 5개 비만 프로젝트를 진행하고 있다. 비만치료제 출시가 2027년으로 예상된 만큼 그때까지 실적 성장도 필요하다. 한미약품은 지난 3분기 전년 대비 23% 늘어난 영업이익 575억원을 기록했다. 같은 기간 매출도 6.6% 많아진 3646억원을 기록했다. 대표 품목인 고콜레스테롤혈증 치료제 로슈젯 매출이 3분기에만 455억원을 기록하며 고성장했다. 호중구 감소증 치료제 ‘롤론티스’(수출명 롤베돈)도 미국 판매 증가 등에 힘입어 높은 실적에 기여했다.

ESG 투자 관점에서도 그룹 차원의 변화가 감지된다. 한미약품은 2018년부터 ‘CSR 리포트’를 공개해왔는데, 올해부터는 ‘ESG 리포트’로 변경했다. 지속가능경영 보고서 국제 지침인 글로벌 리포팅 이니셔티브(GRI) 기준으로 작성한 보고서다. ESG와 연구개발(R&D), 인권, 윤리와 준법, 환경·보건·안전(EHS) 경영 등을 테마별로 구분했다. 환경·사회·재무적 영향을 고려한 이중 중대성(double materiality) 평가를 토대로, 추출한 14가지 중대 이슈를 어떻게 관리하고 있는지에 대한 현황도 수록돼 있다. 그동안 제약사들이 ESG 이슈에 상대적으로 뒤처졌다는 평가를 받았는데, 뒤늦게 쫓아가는 모습을 보이면서 ESG 리스크를 점점 감소시키는 모양새다.

주가 전망은금융 정보 업체 에프앤가이드에 따르면 한미약품의 내년도 영업이익 컨센서스(증권사 추정치 평균)는 2327억원으로, 올해 전망치보다 11.6% 늘어날 전망이다. 전문가들은 큰 폭의 실적 개선보다는 안정적 실적을 내면서 2025년께부터는 비만치료제 시장 개화에 따른 주가 모멘텀이 발생할 것으로 내다보고 있다.

실적이 안정적으로 나오면서 밸류에이션(실적 대비 주가 수준) 부담도 높아지지 않은 상황이다. 12개월 선행 주가수익률(PER)은 26배 수준으로 1년 전 31배보다 오히려 낮아졌다. 밸류에이션 매력이 상대적으로 높아졌다는 뜻이다. 목표 주가 평균은 38만8000원으로, 1년 전 34만4000원보다 12.8% 높아졌다. 박병국 NH투자증권 연구원은 “성수기 진입과 신약 가치 등을 고려할 때 저평가된 상태”라며 목표 주가로 40만원을 제시했다.

다만 최근 R&D 관련 소식을 투자자에게 제대로 전하지 않는다는 문제 제기가 나오고 있다. 엄민용 현대차증권 연구원은 “최근 개발 중인 신약과 관련한 6건의 임상 진척 또는 결과 발표 등의 성과가 있었으나 R&D 진행 상황에 대한 구체적 자료나 강조되는 발표 자리는 몇 년째 없는 상황”이라고 지적했다. 제약주의 주가를 가장 빨리 움직이는 게 R&D 소식인 만큼 당장 내년에도 큰 변화를 야기할 만한 뉴스가 없다는 얘기다. 때문에 중장기적 관점에서 비만치료제의 성장성을 보고 사 모으는 시기에 진입했다는 게 전문가들의 설명이다. 오병용 한양증권 연구원은 “대표 신약 후보 물질인 에피노페그듀타이드, 에포시페그트루타이드, 에페글레나타이드의 임상 결과가 2025년 이후에나 발표될 예정이므로 아쉽게도 당분간 주가에 영향을 미칠 R&D 이벤트가 없어 보인다”고 설명했다.

고윤상 한국경제 기자 kys@hankyung.com