'12·12' 이후 피벗?…기로에 선 '워싱턴의 봄' [정인설의 워싱턴나우]

입력

수정

점 하나에 좌우될 미국 운명 / 美증시 주간전망

"인플레는 끝"이라는 트럼프의 아젠다

이번도 비슷한 패턴으로 가고 있습니다. 10월 물가와 고용지표가 발표된 직후만 해도 내년 상반기 기준금리 인하가 시장의 대세였습니다. 미국 중앙은행(Fed)의 매파적 인사들이 하나둘씩 비둘기로 변하자 내년 3월 금리인하설이 더욱 힘을 받았습니다. 그러나 지난주 11월 고용보고가 발표된 뒤 다시 3월 피벗의 기대는 잠잠해졌습니다. 기나긴 긴축의 끝은 언젠가는 오겠지만 내년 봄은 아닐 것이라는 인식이 확산되고 있습니다.

'서울의 봄'처럼 '워싱턴의 봄'도 백일몽이 될까요. 그 여부를 확인해줄 일정이 이번 주에 줄줄이 대기하고 있습니다. 미국 11월 소비자물가지수(CPI), 미국 연방공개시장위원회(FOMC), 영국과 유럽중앙은행의 통화정책회의 등이 그것입니다. 미국 침체 전망을 판단하게 해줄 소비지표인 소매판매도 나옵니다.

기나긴 겨울 같았던 긴축을 끝내고 워싱턴의 봄은 오는가를 중심으로 이번주 주요 일정과 이슈를 살펴보겠습니다.

12·12에 나오는 CPI

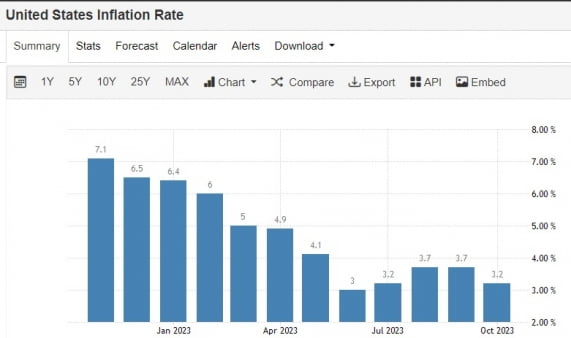

근원물가가 수그러 들어야 인플레의 끝을 내다볼 수 있습니다. 근원 CPI는 늘 고비가 있었습니다. 하방 경직성이 있어 매번 심리적 저항선에 부닥쳤습니다. 지난해말부터 올해 상반기까지 6개월 간 5.5% 근방을 오가면서 상당한 맷집을 보였습니다. 이번엔 '마의 4% 벽'입니다. 추세적으로 꺾이고 있지만 근원 CPI가 4% 아래로 떨어지지 않고 있습니다. 12일에 나오는 11월 근원 CPI의 시장 전망치도 4%입니다. 만약 시장 예상을 하회해 4% 아래로 내려가면 근원물가가 꺾인다는 기대를 하게 될 전망입니다.

헤드라인 CPI의 저항선은 3%입니다. 지난 6월 3%를 찍고 그 아래로 내려갈 것 같더니 이내 다시 3.7%까지 튀어 올랐습니다. 11월 헤드라인 CPI는 돌고 돌아 다시 3%로 예상되고 있습니다. 만약 2%대로 내려가면 3월 인하 기대가 재차 확산될 가능성이 있습니다.

헤드라인 CPI의 전월대비 변화가 마이너스이냐 전년 동기대비 수치가 2%대냐, 근원 CPI 전년 동기대비 상승률이 3%대로 들어서느냐가 11월 CPI의 3대 관전포인트가 될 전망입니다. 11월 CPI가 시장 전망치를 하회한다면 인플레의 마지막 깔딱고개를 넘어선다는 의미를 지닐 수 있습니다. 12월 12일에 나오는 CPI가 '12·12 쇼크'를 몰고올 지 '12·12 서프라이즈'를 가져올 지에 대해 그 어느 때보다 시장이 주목하는 이유입니다.

다음 타자는 PCE?

그동안 미시간대 기대인플레는 높은 수준을 유지했습니다. 기준금리를 올리는 이유가 기대 인플레를 꺾기 위한 것이라는 측면에서 우려되는 부분이었습니다. 양대 기대인플레 지표인 뉴욕 연방은행의 1년 기대인플레이션율은 3%대였던 것과는 대비되는 모습이었죠.

그런대 미시간대 기대 인플레 지표가 꺾인다는 것은 인플레 잡기의 청신호가 되는 것은 분명합니다.

하지만 여전히 Fed 목표치인 2%에는 미치지 못하고 있습니다. 게다가 이런 추세가 일시적인 것으로 해석할 여지도 있습니다.

FOMC의 3대 관전포인트

관전 포인트는 크게 세 가지로 정리할 수 있습니다. 분기말 FOMC이기 때문에 무엇보다 점도표가 가장 중요합니다. 3개월 전에 비해 FOMC 위원들의 생각이 어떻게 바뀌었나는 보는 핵심 지표입니다. 3개월 전에 FOMC 위원들의 올해말 기준금리 중간값은 5.6%였습니다. 내년 기준금리 중간값 예상치는 5.1%였습니다.

이번에 동결하면 올해는 당연히 5.3% 정도가 되고 내년 중간값이 어떻게 변하냐가 핵심 쟁점이 되고 있습니다. 내년 금리 중간값이 5.1%를 유지하면 내년 금리 인하횟수는 한 차례에 그칩니다. 4.8~4.9%로 바뀌면 내년 금리인하 횟수는 2회가 되고 첫 인하 시점은 하반기가 될 공산이 큽니다. 반대로 금리 중간값이 4.7% 아래로 내려가면 금리인하 횟수는 늘고 피벗 시점도 앞당겨집니다

두번째 관건은 점도표와 함께 나오는 Fed의 경기전망에서입니다. 이전과 비교해 미국 경제 성장률 및 PCE 상승률 전망치가 어떻게 변했는 지에 따라 소프트랜딩에 대한 확신의 변화를 알 수 있습니다.

마지막 관전포인트는 역시 파월의 기자회견입니다. 시장의 설레발을 제어하기 위해 매파적 발언을 쏟아내는 '찬물 기자회견'이 진행될 가능성이 있습니다. 그렇게 되면 기자회견이 열리는 13일 2시30분 이후 뉴욕증시는 요동칠 수 있습니다. 원칙적인 얘기만 한다면 반대 상황이 연출될 가능성이 있습니다.

유럽 남미 아시아 모두 각자도생

영국중앙은행(BOE)이 미국 동부시간 기준으로 14일 오전 7시(한국시간 오후 9시)에 금리를 결정합니다. 같은날 오전 8시15분(한국시간 오후 10시15분) 유럽중앙은행(ECB)이 통화정책회의를 엽니다.

두 곳 모두 금리를 동결할 확률이 높습니다. 그렇게 되면 ECB는 2회 연속, BOE는 3회 연속 금리를 올리지 않게 됩니다. 현재 영국과 유로존의 기준금리는 각각 연 5.25%, 연 4.5%입니다.

그보다 미국보다 경제 상황이 좋지 않은 유럽이 먼저 피벗 가능성을 내비치는 지 여부에 더 관심 쏠리고 있습니다. 시장에선 ECB가 내년 3월에 금리를 내릴 것으로 점치고 있습니다.

이밖에 스위스와 노르웨이, 브라질, 대만 등도 기준금리를 결정합니다. 각국 상황에 따라 금리를 올리거나 내리는 각자도생의 길을 걸을 전망입니다.

트럼프의 '마이웨이'

그럴수록 트럼프 전 대통령의 목소리엔 힘이 들어갑니다. 벌써부터 본인을 핍박했다고 여기는 법무부와 검찰, 미 연방수사국(FBI)에 대해 선전포고를 하고 있습니다. 교육부 같은 공무원 조직을 없애겠다며 대대적인 숙청을 예고하고 있습니다. 1·6 의사당 난입 주범들은 바로 사면시키겠다고 약속했습니다.

그래도 미국 유권자들에겐 간명한 메시지를 내고 있습니다. "내가 대통령이 되면 전쟁과 인플레를 끝내고 더 잘 살도록 해줄게요"입니다. 민주당과 민주당 지지자들은 'MAGA'라고 폄하하지만 여전히 트럼프 지지자들은 열광하고 있습니다. 그 과정에서 동맹국과 우방국의 희생과 피해는 불보듯 뻔합니다.

트럼프 전 대통령은 이런 메시지를 정리해 짧은 동영상 형태로 올리고 있습니다. 지난해 11월 대선 출마를 선언한 뒤 40여회분을 꾸준히 업로드했습니다. 정책과 비전이 없다는 비판을 만회하기 위한 조치입니다. 차기인 47대 대통령이 되겠다며 '아젠다 47'이라는 이름을 붙였습니다.

12·12 이후 '서울의 봄'처럼 '워싱턴의 봄'도 당분간 혼란 속에서 예측불허 형태로 전개될 전망입니다.

아래 영상을 보면 더 자세한 내용을 볼 수 있습니다.

워싱턴=정인설 특파원 surisuri@hankyung.com