인터넷은행 중·저신용대출 규제 3년 연장…"족쇄 이어져"

입력

수정

비중 규제 '평잔 30%'로 통일하고

개인사업자용 신용대출 추가 인정 등

규제 일부 완화했지만

일률적 포트폴리오 개입 3년 연장돼

인뱅 자율 영업에 족쇄 이어져

그동안 인터넷은행 3사마다 제각각(30~44%)이던 비중 규제를 30%로 통일하고, 기말 기준인 비중 집계 기준을 분기별 평균 잔액으로 바꾼 것이 핵심이다. 정부가 기존 규제를 소폭 완화했다는 평가가 나오지만, 정부에 의한 일률적인 포트폴리오 규제가 이어지면서 인터넷은행의 출범 취지인 '금융혁신'에 족쇄가 이어지게 됐다는 비판이 제기된다.

'평잔 30% 이상'으로 규제 일원화

금융위원회와 금융감독원은 27일 인터넷은행 3사에 대한 새로운 대출 규제 기준이 담긴 '2024~2026년 인터넷전문은행 중·저신용자 대출 공급계획'을 발표했다.금융당국은 우선 새 규제를 통해 인터넷은행 3사가 내년부터 2026년까지 지켜야 하는 중·저신용자에 대한 신용대출 비중 규제를 30%로 일원화했다. 올해 말까지의 규제는 카카오뱅크가 30%, 케이뱅크 32%, 토스뱅크 44% 등 제각각이었다.

서민금융대출 중 보증한도를 초과한 대출 잔액도 중·저신용자에 대한 신용대출로 인정해줄 예정이다. 현재는 햇살론 등 보증부 대출의 경우 대출 전액이 비중에서 제외됐다. 예를 들어 인터넷은행이 보증 한도가 90%인 햇살론뱅크 대출을 내줄 때 그동안은 보증 적용 대상이 아닌 나머지 10%에 대해서도 중·저신용자에 대한 신용대출로 인정받지 못했는데, 앞으로는 10%에 대해 인정을 받을 수 있다는 얘기다.

"인뱅 혁신 가로막는 족쇄, 3년 연장"

인터넷은행 3사에 대한 중·저신용자에 대상 신용대출 비중 규제는 2021년 5월 처음 생겼다. 당시 금융위원회는 인터넷은행들이 비대면 대출 신청 서비스를 구현하는 등 금융혁신을 이끌었지만, 이런 혜택이 고신용자에 집중돼 '절반의 혜택'에 그쳤다고 보고 중·저신용자에 대한 신용대출 비중 규제를 신설했다.이에 따라 인터넷은행들은 2년 뒤인 올해 말까지 전체 가계 신용대출 중 일정 비율 이상을 중·저신용자 대상 신용대출로 채우기로 했다. 2021년 5월 정부가 설정한 이 비중 규제는 카카오뱅크의 경우 30%, 케이뱅크는 32%였다. 2021년 10월 출범한 토스뱅크는 출범 당시 44%로 목표치를 높여잡았다.

2021년 5월에 설정한 목표를 달성하지도 못한 상황에서 인터넷은행들의 건전성 지표는 기준금리 상승에 따른 경기침체로 빠르게 오르고 있다. 금융위원회에 따르면 카카오뱅크의 중·저신용자 대상 신용대출의 연체율은 2021년 말 0.48%에서 올해 11월 말 1.76%로 올랐고, 같은 기간 케이뱅크는 1.77%에서 3.92%로까지 치솟았다. 토스뱅크는 같은 기간 0%에서 2.56%로 올랐다.

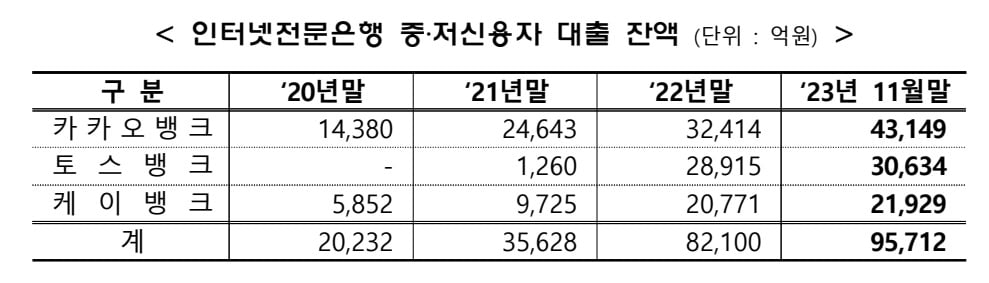

정부는 인터넷은행 3사 각각에 대한 중·저신용자 대상 신용대출 잔액 목표치도 연도별로 제시했다. 카카오뱅크는 올해 11월 말 현재 4조3149억원인 중·저신용자 대상 신용대출 잔액을 2024년 4조8193억원, 2025년 5조347억원, 2026년 5조2333억원까지 확대해야 한다.

케이뱅크는 올해 11월 말 현재 2조1929억원에서 2024년 2조5007억원, 2025년 2조6303억원, 2026년 2조7703억원까지 확대할 계획이다. 토스뱅크는 올해 11월 말 3조634억원, 2024년 4조3867억원, 2025년 4조5852억원, 2026년 4조7837억원을 목표로 제시했다.

금융위와 금감원은 이처럼 새롭게 설정한 중·저신용자 대상 신용대출 공급 계획을 인터넷은행 3사와 '협의'를 통해 정했다고 밝혔다. 하지만 금융업계에선 위와 같은 정부의 일률적인 대출 포트폴리오 규제가 인터넷은행의 영업과 혁신을 제한하는 '족쇄'로 작용할 것이란 우려가 제기된다.

금융당국은 향후 인터넷행 3사가 계획을 이행하지 않을 경우 신사업 인·허가 등에 고려하겠다는 엄포도 내놨다. "인터넷은행 및 최대주주가 다른 금융업 진출을 위해 인·허가를 신청하는 경우 계획 이행 여부를 '질적 판단요소'로 감안하겠다는 것이다.은행업계 관계자는 "기준금리 향방을 포함해 향후 3년 동안의 거시경제 상황을 누구도 예측할 수 없는 상황 속에서 일률적인 대출 비중 규제가 이어지게 됐다"며 "정부의 지나친 시장개입이 결과적으로 금융업 혁신을 가로막게 될 것"이라고 지적했다.

정의진 기자 justjin@hankyung.com