반토막 난 주가에도 "여전히 비싸"…주주들 분통 터트린 이유 [신현아의 IPO그후]

입력

수정

'뻥튀기 상장' 논란 파두, 공모가 밑도는 주가

고점 대비 50% 하락했음에도 시총은 1조원 넘어

"아직도 비싸다" 평가 잇따라

파두의 주가는 고점 대비 반토막이 났지만, 급락한 주가에 대해 시장은 여전히 의문을 품고 있다. 실적 대비 기업가치가 부풀려져 있단 지적이다. 2~3분기 합산 매출이 고작 4억원인 파두의 시가총액은 1조원을 여전히 웃돌고 있다. 증권가는 파두의 실적 회복은 빨라야 내년 하반기부터 이뤄질 것으로 보고 있다.

첫 조단위 공모주였는데… '실적 충격'에 주가 급락

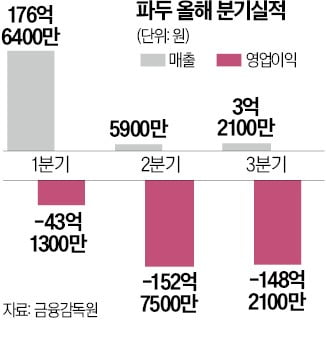

30일 한국거래소에 따르면 올해 마지막 거래일인 지난 28일 파두의 종가는 2만3350원이다. 올 3분기 실적 충격에 따른 급락을 딛고 저점 대비 반등했지만, 좀처럼 공모가(3만1000원)를 회복하지 못하고 있다. 연고점(4만7100원·9월 12일) 대비 주가는 50% 넘게 하락했다. 시가총액도 2조3000억원에서 1조1384억원으로 3개월 1조원 넘게 증발했다. 최근 들어선 거래량도 예전 같지 않다. 한때 1000만주를 웃돌기도 했던 거래량은 수십만주로 줄었다.파두는 상장 전부터 시장의 주목을 한 몸에 받았다. 중소형 공모주가 잇따르는 가운데 등장한 첫 조단위 공모주였기 때문이다. 국내 팹리스(반도체 설계 전문) 스타트업으론 최초 유니콘(기업가치 1조원 기업) 회사란 점도 기대감을 한껏 높였다.

이랬던 파두 주가가 급락한 계기는 상장한 지 석 달 만에 발표된 '실적' 때문이었다. 3분기 매출은 3억원, 상장 당시 제시한 매출 추정치에 한참 못 미쳤다. 파두는 증권신고서에서 올해 연결 기준 연간 매출을 1203억원으로 예상했다. 올 1분기 매출 177억원을 기록한 만큼 나머지 2~4분기 얼마나 성과를 내는지가 중요했다.

2분기 매출은 5900만원으로 더 심각했다. 실적 추정치 달성이 요원해졌단 점도 문제지만, 상장 과정에서 매출 급감 사실을 알리지 않았단 점이 더 문제가 됐다. 지난 7월 IPO 절차를 밟고 있었던 만큼 정확한 수치까진 알지 못하더라도 매출 급감 '상황'에 대한 인지는 어느 정도 있었을 것이란 게 일각의 지적이다.

"그래도 비싸다"…"실적 회복은 내년 하반기에나"

투자자들은 회사가 중요 정보를 숨기고 상장한 데 따른 피해를 호소했다. '사기 상장' 논란이 확산했고, 회사는 급기야 해명문을 내고 의혹을 부인했다. 파두 관계자는 "상장 준비 때까지만 해도 이 같은 실적 충격은 전혀 예측하지 못했다"고 했다. 또 "고객사들이 부품 수급을 전면 중단한 게 2~3분기 실적에 타격을 줬다"며 "4분기에는 기존 고객들의 발주가 재개됐다"고 말했다. 하지만 논란은 결국 집단 소송으로 번졌다. 400여명의 피해자가 모였고, 이들은 법무법인 한누리와 함께 파두를 대상으로 한 소송을 준비하고 있다.논란 이후 주가가 많이 떨어졌지만, 여전히 주가 고평가에 대한 의문은 해소되지 않고 있다. 매출도 매출이지만, 파두는 적자를 지속하고 있다. 2020~2021년 2년간 영업손실을 낸 뒤 작년 15억원의 영업이익으로 흑자전환하나 싶었지만, 올 3분기 누적 기준 334억원의 적자를 냈다. 금융투자업계 한 관계자는 "이런 매출의 회사 시가총액이 아직도 1조원대인 게 납득되지 않는다"고 했다.

파두는 속 시원한 설명 보다는 '보안'을 당부하면서 '기다려 달라'는 미시지를 전하고 있다. 앞서 내놓은 해명문에선 신규 고객사 확보에 주력하고 있다고 밝혔다. 파두 측은 "올해 컨트롤러 사업 고객 1개사와 SSD 사업 고객 2개사가 추가적으로 확보됐다"며 "모두 2024년 중 매출이 발생할 것으로 기대하고 있다"고 설명했다. 더불어 2021년부터 매출이 나오는 미국 업체도 두 곳 있다고 했다.

업계 안팎에서는 고객사들로 메타와 미국 최대규모 우주항공 기업을 추정하고 있다. 이 밖에 아마존, 네이버 등도 고객사로 확보한 것으로 알려졌다. 하지만 이들 회사에서 나오는 매출은 아직 없다보니 실적으로 잡히지는 않는다는 전언이다.

파두 관계자는 "고객사 공개와 관련해선 보안 계약상 조심스럽다"며 "실적 관련해서도 우려에 비해선 성과를 내고 있고 있지만, 수치로 명쾌하게 밝히기 곤란한 부분이 있다"고 말했다. 이어 "기존엔 주주들과의 소통이 미흡했던 측면이 있었던 만큼 4분기 실적이 기대만큼 못 나오더라도 실적에 대해 소상히 설명할 예정"이라고 덧붙였다.

신현아 한경닷컴 기자 sha0119@hankyung.com