카르푸 손절에도…"펩시코 주가 12% 상승여력"

입력

수정

지면A19

글로벌 종목탐구미국 식품기업 펩시코가 ‘슈링크플레이션’(용량을 줄이고 가격은 유지) 논란에 휩싸였다. 프랑스 유통 공룡인 카르푸가 펩시코의 거듭된 가격 인상에 반발해 일부 국가에서 펩시코 제품을 판매하지 않기로 결정한 것이다.

카르푸, 거듭된 가격 인상 반발

일부 국가서 제품 판매 중단

전문가들 "판매중단 영향 제한적

올해도 두 자릿수 이상 성장세"

펩시코는 펩시콜라뿐만 아니라 게토레이, 마운틴듀, 트로피카나 등의 음료와 도리토스 등 스낵·시리얼 브랜드를 보유하고 있는 미국 대표 식품기업이다. 펩시코 주가는 실적 개선에도 불구하고 지난해에 이어 올해도 부진한 모습이다.

○펩시코, 연초 카르푸서 퇴출

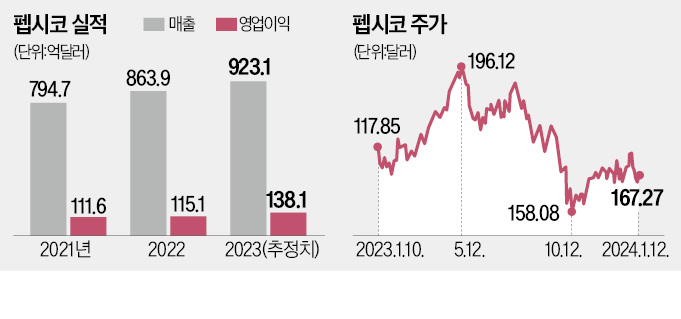

유럽 시장은 지난해 1~9월 기준 펩시코 전체 매출의 약 14%를 차지한다. 프랑스, 이탈리아, 스페인, 벨기에 등 4개국 매출은 전체의 0.25% 수준으로 낮은 비중이라 이번 조치로 펩시코 매출에 직접적인 타격을 주지는 않을 것으로 예상된다. 다만 펩시코 브랜드 이미지에 악영향을 줄 가능성이 있다.펩시코는 경기와 상관없이 소비자가 찾는 필수 소비재 종목으로 분류된다. 작년 펩시코는 코로나19 팬데믹 기간 원자재 및 인건비 상승 등을 이유로 판매 가격을 높여 실적 개선에 나섰다. 펩시코의 지난해 3분기 매출은 전년 동기 대비 6.7% 증가한 234억5000만달러였다. 조정 주당순이익(EPS)은 2.25달러로 시장 전망치인 2.15달러를 웃돌았다. 펩시코는 다음달 9일 작년 4분기 실적과 연간실적을 발표할 예정이다. 시장 전망도 긍정적이다. 전년 대비 매출은 10%, 이익은 13% 늘었을 것으로 전문가들은 추정하고 있다.

○“실적 대비 저평가”

펩시코는 실적 호조에도 지난해 주가 부진에 시달렸다. 노보노디스크와 일라이릴리 등 글로벌 파마들이 체중 감소를 유도하는 비만 치료제를 잇달아 내놓으며 펩시코 제품의 수요가 감소할 것이라는 우려가 부각된 탓이다.펩시코 주가는 작년 한 해 5.99% 하락했다. 연초 주가도 힘을 받지 못하고 있다. 12일 기준으로 펩시코 주가는 167.27달러로 170달러 선을 밑돌고 있다. 작년 5월 기록한 52주 최고가인 196.88달러와 비교해 약 15% 떨어진 상태다.시장에선 올해 펩시코 주가가 반등할 것으로 전망하고 있다. 블룸버그에 따르면 펩시코 주가를 분석하는 애널리스트 27명이 제시한 목표주가 평균은 187.69달러다. 지금보다 주가가 12% 넘게 더 오를 수 있다는 얘기다. ‘매수’ 투자의견을 낸 애널리스트 비중은 55.6%다.

미국 투자 전문 매체 배런스는 올해 추천하는 저평가 종목으로 펩시코를 꼽았다. 위고비 등 비만 치료제의 영향이 예상보다 제한적일 것이란 분석에서다. 또한 펩시코가 지난해에 이어 올해도 두 자릿수 성장세를 보여줄 것이란 전망도 주가 상승을 점치는 이유다.

전문가들은 카르푸의 판매 중단 논란도 장기적으로 펩시코에 미치는 영향이 제한적일 것으로 보고 있다. 과거에도 비슷한 사례로 소매 유통업체가 일부 브랜드 판매를 중단했지만 몇 달 후 판매를 재개했기 때문이다.다만 목표주가를 두고 엇갈린 의견도 나온다. JP모간은 지난달 펩시코 투자 의견을 ‘비중확대’에서 ‘중립’으로 하향 조정했다. 목표주가도 기존 185달러에서 176달러로 낮췄다. 이날 JP모간은 “펩시코가 올해 좋은 실적을 낼 수 있는 위치에 있다는 확신을 계속 갖고 있다”면서도 “지난 몇 년간의 달러 강세로 인해 절대적인 수익 규모는 감소할 수 있다”고 지적했다.

신정은 기자 newyearis@hankyung.com