[최석철의 딜 막전막후] 기관까지 단타…'투기판' 공모주 시장

입력

수정

지면A29

최석철 증권부 기자▶마켓인사이트 1월 23일 오후 5시 31분

요즘 공모주 시장을 표현할 때 자주 등장하는 말이다. 예년보다 수익에 ‘0’이 하나 더 붙었다는 등의 대박 사례도 회자한다.

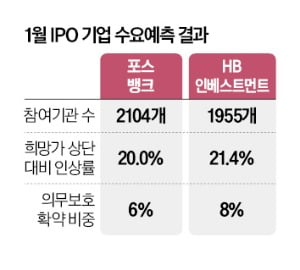

최근엔 이 ‘소고기값’을 벌겠다며 기관들까지 단타에 가세하고 있다. 해당 기업의 미래 가치를 냉정하게 평가해 적정한 가격을 제시해야 할 투자 전문가들이 앞다퉈 가격을 높이며 투기판을 만드는 데 앞장서는 형국이다.연초부터 증시가 내리막을 걷고 있지만 공모주 시장은 전혀 분위기가 다르다. 기업마다 공모주를 받고 싶다며 나선 기관투자가 수가 2000여 곳에 달했다.

참여 기관의 100%가 회사가 제시한 희망가격 상단 이상의 가격을 써냈다. 이런 수요예측 결과를 토대로 각 기업은 공모가를 희망가격 상단보다 최소 8%에서 최대 27%까지 높였다.

공모주 받겠다는 기관 2000여 곳

이번 5개 기업공개(IPO) 수요예측에 확약을 건 기관 비중은 평균 13.6%에 불과했다. 예년에 20%에 가까웠던 비중이 절반 수준으로 낮아졌다. 질적으로도 안 좋아졌다. 3~6개월 장기 보유를 약속하는 기관 비중이 낮아지는 등 점차 확약 기간이 짧아지는 추세다.

결국 기관투자가들이 공모주 물량을 조금이라도 더 받기 위해 최대한 높은 가격으로 주문을 낸 뒤 상장 당일부터 매도하는 단기 매매 전략을 취하고 있다는 의미다.IPO 과정에서 수요예측은 신규 상장사의 주가 기준점을 제시하는 절차다. 공모주의 단기 수익률보다는 긴 호흡으로 사업 경쟁력과 미래 성장성 등을 면밀히 따져보는 작업이 이뤄지는 단계다. 기업의 본질가치를 파악해 투자할 수 있는 역량을 갖춘 기관투자가만 수요예측에 참여시키는 이유다. 하지만 기관투자가까지 일반투자자와 별반 다를 바 없이 단타 매매를 통한 수익을 좇으며 수요예측의 가격 결정 기능은 무용지물이 됐다.

악순환의 고리 끊어내야

투자은행(IB)업계에서는 작년 6월 공모주 상장 첫날 가격제한폭이 공모가의 63~260%에서 60~400%로 확대된 시점을 공모주 시장의 이상 과열 현상이 심화한 시기로 보고 있다. 제도 개선으로 그동안 공모주 단타 거래로 수익을 내던 일반투자자는 환호했다. 이전까지는 첫날 최고 수익이 ‘따상’(시초가가 공모가 대비 2배에 형성된 후 상한가)이었지만 이제는 ‘따따블’(공모가 대비 4배)이 가능해진 것이다.공모주 단타 거래에 매력을 느낀 건 비단 일반투자자만은 아니었다. 기관투자가 역시 마찬가지였다. 기관투자가가 일반투자자보다 공모주를 배정받는 데 유리하다 보니 고액 자산가가 직접 운용사를 차려 공모주 단타 매매만 일삼는 기관투자가로 변신하기도 한다.그나마 꿋꿋하게 의무보호예수를 설정하고 중장기적 시각에서 공모주 투자를 하던 기관투자가마저 하나둘 두 손을 들고 있다. 다른 기관이 공모주 단타 매매를 통해 이익을 내는 상황에서 굳이 고지식한 전략을 유지할 필요가 없어서다.

IPO업계 관계자들은 입을 모아 수요예측에서부터 삐뚤어진 공모주 시장의 왜곡을 우려하고 있다. 한 증권사 IPO본부장은 “상장사로서 자격이 있는지, 성장성이 얼마나 되는지를 따져보기보다는 돈이 되는지만 궁리하는 왜곡된 수요예측하에선 공모주 시장의 건전한 발전이 불가능하다”고 했다. 이제라도 자격이 없는 기관투자가를 퇴출해 수요예측 가격 결정 기능을 정상화하는 방안을 모색할 때다.