[강진규의 데이터 너머] 선진국보다 4배 많은 韓 상속세 부담

입력

수정

지면A29

강진규 경제부 기자

국세청이 최근 발간한 ‘2023 국세통계연보’에 따르면 2022년 기준 상속인이 내야 하는 상속세 결정세액은 19조2603억원으로 집계됐다. 2021년 4조9131억원보다 네 배가량 증가했다.이건희 삼성그룹 회장의 작고에 따라 상속인들에게 부과된 세금이 2022년 결정되면서 상속세 규모가 크게 늘었다. 상속세 및 증여세법에 따르면 상속세는 상속인의 신고와 과세관청의 결정으로 확정된다. 신고 기한은 6개월이며, 신고 후 9개월 이내에 세액이 최종 결정된다. 2020년 10월 작고한 이 회장의 상속세가 이런 절차를 따라 2022년 확정됐다.

결정세액이 바로 세금 수입으로 이어지는 것은 아니다. 상속인들은 일정 이자율의 가산금을 내고 세금을 분할 납부할 수 있다.

상속세 1년 만에 4배 껑충

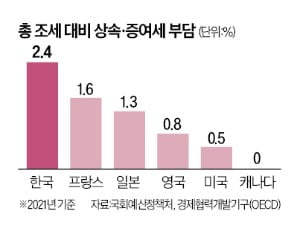

전 세계적으로 봐도 한국의 상속세 부담은 유례없이 크다. 국회예산정책처가 경제협력개발기구(OECD)의 자료를 통해 분석한 한국의 총조세 대비 상속·증여세 부담률은 2.4%(2021년 기준)다. 주요 7개국(G7)의 상속·증여세 부담률 평균 0.6%에 비해 4배나 많다. 부담률이 1.6%인 프랑스와 1.3%인 일본을 제외한 다른 5개국과는 최소 3배 이상 차이가 난다. 영국(0.8%), 독일(0.7%), 미국(0.5%) 정도가 그나마 높은 편이었고, 이탈리아는 0.1%에 그쳤다. 캐나다는 상속세가 없다.

10년 새 증가폭도 한국이 두드러진다. 한국의 상속·증여세 부담률은 2011년 1.0%에서 1.4%포인트 증가했다. G7의 평균 증가 폭 0.2%에 비해 7배 많다. 한국의 상속·증여세 부담이 빠르게 커지고 있다는 사실을 알 수 있다.

부담률은 2.4%, 세계 최고

국내총생산(GDP) 대비 상속·증여세 부담률로 봐도 비슷한 결과다. 한국의 부담률은 0.7%로 프랑스(0.7%)와 함께 공동 1위다. 이런 기준으로도 10년 새 증가폭은 0.5%포인트로, 0.3%포인트인 프랑스보다 높았다.한국의 상속세 부담이 이처럼 큰 것은 우선 세율이 높기 때문이다. 한국 상속세 최고세율(50%)은 일본(55%)에 이어 두 번째로 높고 OECD 평균(15%)을 크게 웃돈다. 특히 최대주주가 기업을 승계받을 때 할증률(상속세율의 20%)이 적용되면 최고세율이 60%로 높아져 일본도 앞지르게 된다. G7의 상속세율을 보면 프랑스 45%, 미국 40%, 영국 40%, 독일 30%, 이탈리아 4%다. 캐나다와 싱가포르는 해외 기업과 자본을 유치하기 위해 상속세를 폐지했다.

상속 과정에서 기업 지분에 대해 주는 혜택도 주요 선진국에 비해 미미하다. 영국은 상장주식의 50%, 비상장주식의 100%를 공제해준다. 프랑스는 환매하지 않을 경우 조건부로 지분 75%까지 공제한다. 스페인은 지방정부 17곳 중 6곳에선 상속세를 부과하지 않는다.가혹한 상속세 부담이 여러 부작용을 초래하고 있지만 상속세 감면 논의는 부자감세 프레임에 번번이 가로막히고 있다. 상속세 부담을 낮추겠다는 현 정부도 과표 조정이나 세율 인하 등은 검토하지 않는다는 방침을 세운 것으로 전해졌다.

국가 경쟁력을 높이기 위해선 각종 제도와 경제 지표를 OECD 수준에 맞춰야 한다. 상속세도 예외가 될 수는 없다.