가만히 있어도 대출 한도 '뚝'…'무시무시한 제도' 나온다 [집코노미]

입력

수정

흥청망청

스트레스 DSR

▶전형진 기자

이제 대출 한도가 확 줄어듭니다. 왜냐면 스트레스 DSR(총부채원리금상환비율)이 시행되니까요. 이름만 들어도 복잡하죠.

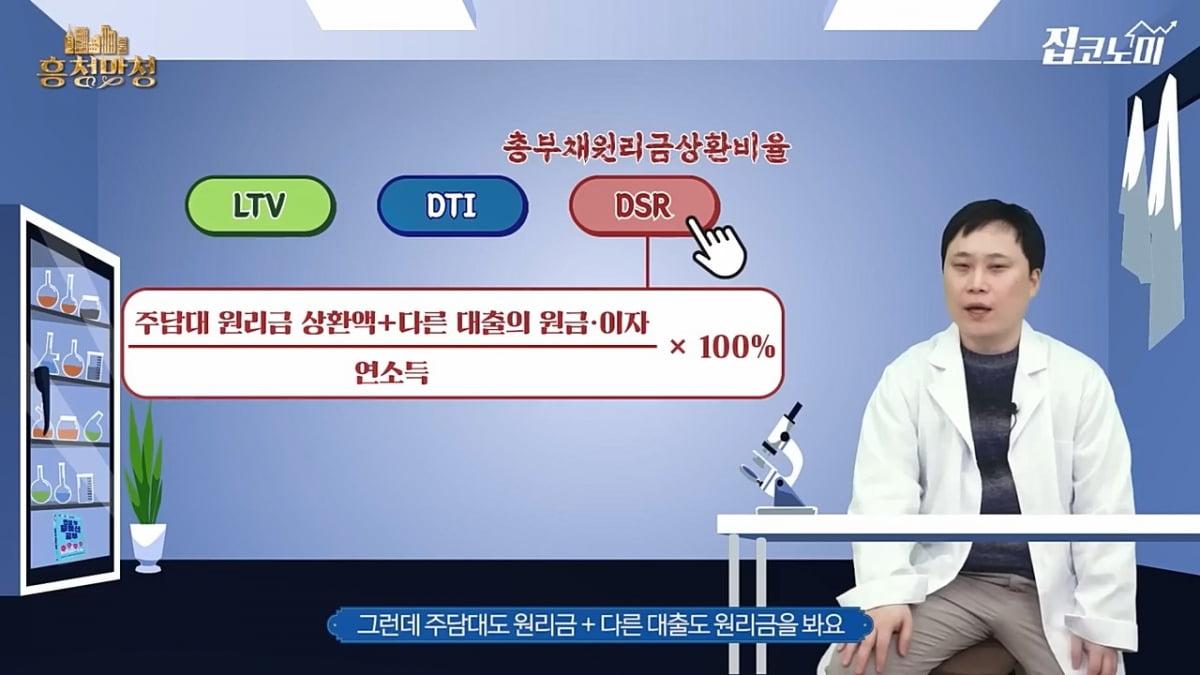

대출엔 크게 세 가지 규제가 있습니다. 먼저 LTV(담보인정비율)는 집값(담보)에 대비해서 얼마나 빌려줄 것이냐를 봅니다. 그리고 DTI(총부채상환비율)는 나의 소득 대비 대출 갚는 돈을 따져보죠. 주담대의 원리금과 다른 대출의 이자를 더해서 계산합니다.

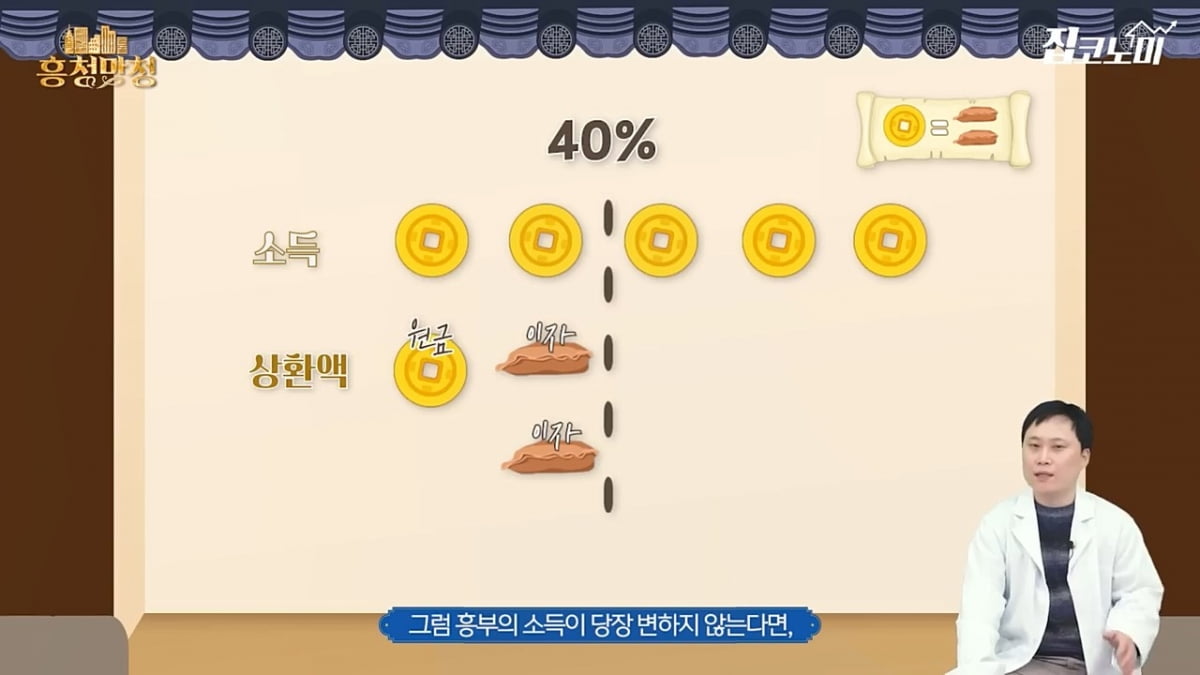

정부는 왜 이런 제도를 도입하려고 할까요. 금리 급등기에 차주들의 취약함이 드러났기 때문입니다. 분명히 처음엔 DSR 40%에 맞춰서 돈을 빌려줬는데 나중에 금리가 오른 시점에 다시 따져보니 이를 훌쩍 넘은 차주들이 많았던 것이죠. 그래서 처음부터 아예 한계 상황의 높은 금리를 상정하고 돈을 빌려주겠다는 게 바로 스트레스 DSR입니다.

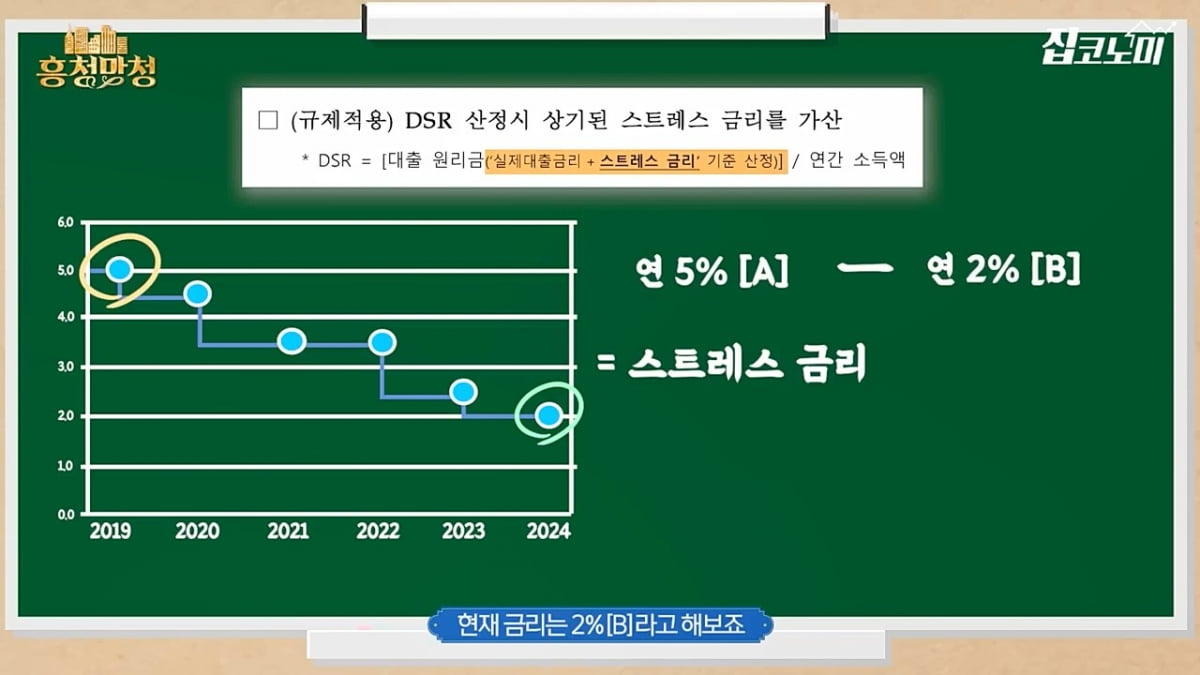

예를 들어 5년 내 최고 금리가 연 5%[A]였고 현재 금리는 2%[B]라고 해보죠. [A] - [B] = 스트레스 금리 3%가 되는 식입니다. 나의 신용등급 등에 따라 적용될 금리가 연 2.5%였다면 여기에 스트레스 금리 3%P를 가산해서 처음부터 연 5.5%에 돈을 빌린 것으로 한도를 계산하는 방식입니다.

물론 금리상승기엔 현재 금리[B]가 곧 최근 5년 최고 금리[A]가 됩니다. 이땐 스트레스 금리가 0%라는 계산이 나오는데요. 그래서 1.5~3.0%의 상하한을 둡니다. 최소 1.5%P, 최대 3.0%P를 더하도록 말이죠.

이 같은 경과조치에도 불구하고 2025년부턴 제2금융과 신용대출까지 폭넓게 적용될 예정입니다. 피할 수 없는 현실이 되는 만큼 자금조달 계획을 미리 꼼꼼하게 세우시길 바랍니다.

기획·진행 전형진 기자 withmold@hankyung.com

촬영 이재형·조희재 PD 디자인 이지영·박하영

편집 조희재 PD