고금리 직격탄 맞은 3040 영끌족, 대출금 갚느라 지갑 닫았다

입력

수정

지면A2

한은, 금리 1%P 상승할 때

소비증가율 0.32%P 떨어져

A씨처럼 주택 구매 이후 소비 여력이 크게 위축된 젊은 세대가 늘고 있다. 각종 대출을 끌어모은 이른바 ‘영끌’로 집을 산 이후 금리가 가파르게 오른 결과다. 이들의 부진한 소비는 개별 가계의 어려움을 넘어 민간소비 증가율을 끌어내려 우리 경제에 큰 부담으로 작용하고 있다는 지적이 나온다.

한은은 2021년 8월 이후 열 차례에 걸쳐 금리를 3%포인트 높였다. 금리 인상 이후 가계가 부담하는 이자율은 2~3%포인트 높아졌고, 물가 상승률을 차감한 실질금리는 1.5%포인트 상승했다.

금리가 오르면 가계는 일반적으로 소비를 미루고 높은 이자소득을 받기 위해 저축을 늘리거나 이자 부담을 낮추기 위해 대출을 상환하는 선택을 한다. ‘기간 간 대체’ 효과다.

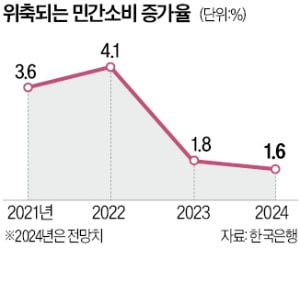

한은의 모형분석 결과 금리가 1%포인트 상승할 때 가계소비 증가율은 0.32%포인트 줄어들었다. 실제 내구재와 준내구재 등 재화소비가 작년부터 부진한 가운데 상대적으로 견조했던 서비스 소비도 최근 악화하고 있다. 올해도 이런 추세는 이어질 것으로 전망된다. 한은은 최근 올해 민간소비 증가율 전망치를 1.9%에서 1.6%로 크게 낮췄다.

한은은 큰 폭의 소비 감소가 나타나고 있는 것은 금리 인상으로 손해를 보는 계층이 대부분 소비성향이 높은 젊은 층이라는 점 때문으로 보고 있다.

한은이 금리 부담이 큰 가구의 특성을 분석한 결과 연령은 3040, 소득은 중상위권, 소비성향은 상위층으로 나타났다. 특히 주택 보유 비중, 수도권 거주 비중, 부채가 모두 높은 수준을 보였으며 부동산담보대출 비중 역시 컸다.

반면 금리 인상으로 이득을 보는 계층은 비유동성 자산과 유동성 자산이 모두 많은 고령층이 대부분인 것으로 분석됐다. 이들은 금리 인상에 따라 이자·재산 소득이 늘어날 가능성이 있지만 소비 성향은 젊은 층에 비해 낮아 전반적인 소비 확대로는 이어지지 않는다.

강진규 기자 josep@hankyung.com