CJ올리브영, 뷰티 1위 등극

입력

수정

지면A23

年 매출 4조 육박…아모레퍼시픽·LG생건마저 제쳤다

K뷰티 생태계 중소 브랜드로 재편

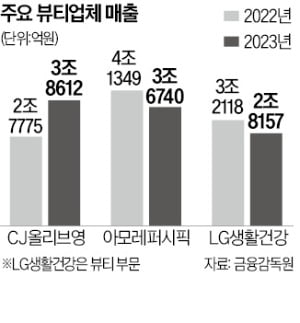

○작년에만 매출 39% 급증

올리브영의 성장사는 국내 화장품업계의 구조적 변화와 맞물려 있다. 2000년대부터 2010년대 중반까지 국내 화장품 유통채널의 대세는 ‘원브랜드숍’이었다. 아모레퍼시픽의 아리따움과 이니스프리를 필두로 더페이스샵(LG생활건강), 미샤 등 자사 제조 브랜드를 주로 취급하는 로드숍 등이다. 2010년대 중반 이후 온라인 채널의 성장과 중국의 ‘사드 보복’ 등이 본격화하자 원브랜드숍을 운영해 온 대형 제조사는 위기를 맞았다. 이들이 휘청이는 동안 빈틈을 메운 건 신진 중소·인디 브랜드 업체들이었다.

신진 중소·인디 브랜드 업체는 자체적으로 상품을 개발해 제조·판매·유통까지 해온 아모레퍼시픽 등과 달리 상품 기획을 제외한 나머지를 ‘외주화’했다. 제품 생산은 한국콜마, 코스맥스 등 제조업자개발생산(ODM) 업체에, 유통은 올리브영 등 ‘멀티브랜드숍’에 맡기는 식이다. 브랜드와 아이디어만 있다면 대규모 제조설비나 유통채널 없이도 화장품을 판매할 수 있는 시대가 열리며 K뷰티는 ‘제2의 전성기’를 맞았다.

○달라진 ‘K뷰티 생태계’

올리브영은 신진 중소·인디 브랜드의 성장세에 올라탔다. MD(상품 기획자) 경쟁력을 기반으로 변화하는 K뷰티 트렌드에 발 빠르게 대응했다. 저자인 박종대 우리밀 대표(전 하나증권 수석연구위원)는 “원브랜드숍과 달리 올리브영은 신진 중소 브랜드를 적극 수용해 트렌드에 맞춰 매장·상품 구성을 신속하게 바꾼 게 성공 비결”이라고 분석했다. 올리브영 입점 중소기업 브랜드 중 ‘클리오’와 ‘라운드랩’은 지난해 올리브영에서만 1000억원 이상의 매출을 올렸다.올리브영의 독주 체제는 당분간 이어질 전망이다. 박 대표는 “올리브영은 온·오프라인 경쟁력은 물론 ‘바잉 파워’까지 갖춰 당분간 적수가 없을 것”이라며 “알리익스프레스·테무 등 중국 e커머스, 다이소 등이 위협 세력으로 꼽히지만 상품군과 콘셉트가 달라 영향이 제한적일 것”으로 내다봤다.

오형주 기자 ohj@hankyung.com