M&A 대신 자체 개발…삼성바이오, 잭팟 기대

입력

수정

지면A12

'틈새 시장' 유전자치료제

임상 혜택 많아 속도전 가능

성공 땐 이익률 최소 50% 이상

삼성에피스·삼바 시너지 주목

신약은 개발에 평균 10년, 1조원 이상이 들고 성공 가능성도 10% 미만이다. 하지만 블록버스터 신약 하나만 나와도 영업이익률이 최소 50% 이상으로 뛰고 기업가치도 급증한다. 신약이 바이오기업의 ‘꽃’으로 불리는 이유다. 길리어드, 리제네론, 모더나 등이 신약 개발 성공으로 단번에 글로벌 선두권 제약사로 발돋움했다. 반도체 제조 노하우를 기반으로 7년 만에 글로벌 바이오의약품 위탁생산(CMO) 시장을 평정한 삼성이 신약 분야에서도 성공 스토리를 이어갈 수 있을지 주목되고 있다.

첫 타깃은 유전자치료제

삼성이 첫 신약 개발 대상으로 희귀질환 유전자치료제를 삼은 것은 틈새시장인 데다 빠른 속도로 개발이 가능하고 확장성도 넓기 때문이다. 희귀질환은 환자 모집이 어렵고 치료제 개발 난도가 높아 글로벌 대형 제약사들이 개발을 꺼리는 분야다. 대신 임상 환자 수가 적고 각국에서 임상 시 혜택을 주고 있어 빠른 개발이 가능하다. 최근 각광받고 있는 항체·약물접합체(ADC)보다 확장성이 넓다는 것도 강점이다.삼성이 신약 개발에 뛰어든 건 기존 CMO와 바이오시밀러(바이오의약품 복제약) 사업만으로는 성장에 한계가 있다고 판단했기 때문이다. CMO의 영업이익률은 30%대로 높은 편이지만 장기적으로 유지될지는 미지수다. 스위스 론자, 중국 우시 등과의 경쟁이 치열해지고 있어서다. 이에 비해 신약 영업이익률은 대개 50%를 웃돈다. 매출에서 원가만 뺀 이익 비율인 매출총이익률(2000~2018년)을 비교해보면 미국 대형 제약사는 76.5%로 S&P500 기업 평균(37.4%)의 두 배에 달한다. 삼성 관계자는 “유전자치료제는 대량 생산이 가능하기 때문에 개발 후엔 삼성바이오로직스와의 시너지도 클 것”이라고 말했다.

M&A보다 자체 개발로 선회

삼성은 작년까지만 해도 글로벌 신약개발사 기술 도입과 관련 기업 인수합병(M&A)을 검토해왔다. 존 림 삼성바이오로직스 대표도 작년 기자들과 만난 자리에서 “우리가 매출 20조~30조원 규모의 회사로 성장하려면 기존 사업만으로는 한계가 있다”며 “신약개발사 인수가 불가피하다”고 밝혔다.하지만 올 들어 변화의 기류가 보이기 시작했다. 인공지능(AI) 시대 반도체 패권 전쟁이 격화되고 삼성전자가 속도전에서 경쟁사에 밀리는 형국이 벌어지면서 그룹 전체적으로 여유가 없어졌기 때문이다. 결국 삼성은 자체 신약 개발 전략으로 방향을 틀었다.

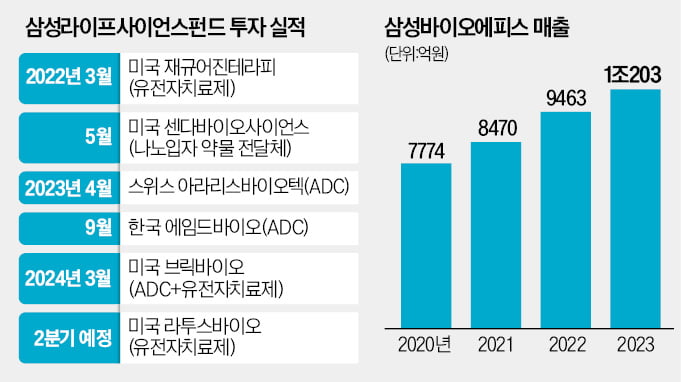

삼성은 혁신 기업 투자와 바이오시밀러 개발로 신약 개발을 준비해왔다. 삼성물산, 삼성바이오로직스, 삼성바이오에피스가 출자해 만든 삼성라이프사이언스펀드의 2022년과 올해 투자처 3곳(미국 재규어진테라피, 브릭바이오, 라투스바이오)은 유전자치료제 관련 기업이다. 삼성바이오에피스는 현재까지 자가면역·종양·안과·혈액학 분야에서 총 7종의 바이오시밀러를 개발해 글로벌 시장에 판매하고 있다. 일본을 제외하면 아시아 최고 수준인 28건의 글로벌 임상 경험도 갖췄다. 삼성은 바이오시밀러 매출이 향후 신약 개발을 위한 현금창출원(캐시카우)이 될 것으로 기대하고 있다. 삼성바이오에피스는 2012년 설립 후 11년 만인 지난해 매출 1조원을 돌파했다. 국내 제약·바이오 역사상 최단기 매출 1조원 달성 기록이다.

안대규/남정민 기자 powerzanic@hankyung.com