금융당국, '은행권 자체' 고정금리 주담대 비중 30% 주문

입력

수정

금감원, 정책모기지·혼합형 제외 기준 신설

커버드본드 육성 등 구체적 방법은 제시 못해

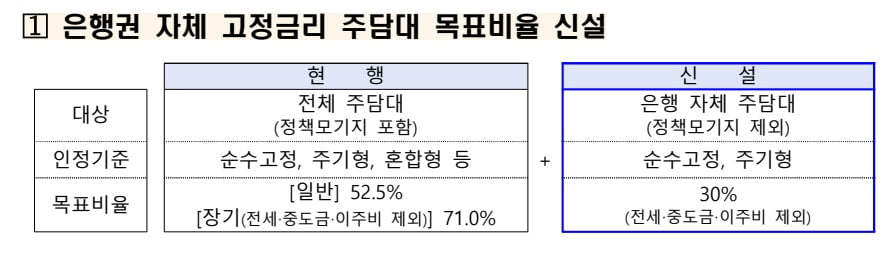

금융감독원은 3일 이 같은 내용을 담은 '금융권 주택담보대출 구조 개선 신(新)행정지도'를 발표했다. 우선 금감원은 정책모기지(정책 금융상품)를 포함하지 않는 은행의 자체 고정금리 주담대 비중 목표치를 신설했다. 작년까지는 정책모기지까지 포함해 고정금리 주담대 비중을 52.5% 이상으로 유지하도록 했는데, 올해부터는 은행의 자체적인 주담대만 따진 비중 목표치를 30%로 제시했다.

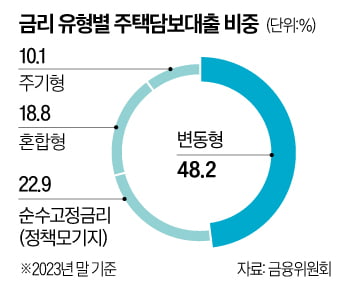

금융당국이 이처럼 강화된 기준을 신설한 이유는 은행들이 정책모기지를 제외하면 사실상 순수고정형 주담대 상품을 판매하지 않았고, 그나마 판매한 것이 혼합형에 집중됐기 때문이다. 금감원에 따르면 은행권 주담대 중에서 순수고정형이 차지하는 비중은 작년 말 기준 22.9%로 모두 정책모기지였고, 주기형은 10.1%에 불과했다. 혼합형은 18.8%를 차지했고, 절반에 가까운 48.2%는 변동금리형이었다.

금감원은 신설된 기준과는 별도로 정책모기지를 포함한 기존 고정금리 주담대 목표비율(52.5%)도 폐기하지 않고 그대로 유지했다. 동시에 비거치식 분할상환 주담대 목표 비중은 작년보다 2.5%포인트 높은 62.5%(은행 기준)로 제시했다.금융당국은 신설된 목표를 실현하기 위해 금융기관의 장기 자금조달을 돕는 커버드본드(이중상환청구권부 채권) 활성화 등 제도 개선을 지속 추진하기로 했다. 하지만 커버드본드 활성화, 출연료율 조정 등 유인체계 강화, 스왑뱅크 설립 등은 정부가 작년 5월에 이미 추진하겠다고 밝힌 내용으로, 1년 가까이 계획에 그치고 있다.

정의진 기자 justjin@hankyung.com