고금리에…가계부채 비율 100% 밑으로

입력

수정

지면A5

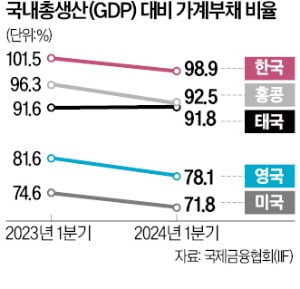

3년 반 만에…1분기 98.9%올해 1분기 국내 가계부채 규모가 3년 반 만에 처음으로 국내총생산(GDP)을 밑돈 것으로 나타났다. 가계부채는 코로나19 사태 이후 저금리 및 부동산 수요 확대 여파로 급증해 GDP 규모를 훌쩍 넘어선 상황이 지속됐다. 하지만 고금리 상황이 장기간 이어지면서 증가 추세가 꺾였다는 분석이다.

금리 싼 신생아 특례대출 급증

"가계빚 아직 안심할 단계 아냐"

1년 전 대비 한국 가계부채 비율의 감소 폭(-2.6%포인트)은 조사 대상 34개국 중 홍콩(-3.8%포인트) 영국(-3.5%포인트) 미국(-2.8%포인트)에 이어 네 번째로 컸다. 다만 한국의 1분기 가계부채 비율은 조사 대상 국가 가운데 여전히 가장 높았다. 홍콩(92.5%) 태국(91.8%) 영국(78.1%) 미국(71.8%)이 그 뒤를 이었다.

가계부채 감소세가 이어질 것으로 낙관하긴 이르다는 분석이 나온다. 한국의 GDP 대비 가계부채 비율은 2020년 이후 4년째 조사 대상 34개국 중 1위를 유지하고 있어서다. 2020년 3분기 100%를 넘어선 이후에는 ‘GDP보다 가계부채가 많은 유일한 국가’로 꼽혔다.올 하반기 신생아 특례대출 등 정책대출의 공급이 확대되는 만큼 분위기가 확 바뀔 수 있다는 우려가 나온다. 작년에도 특례보금자리론이 불쏘시개 역할을 하면서 주택담보대출이 대폭 늘어난 바 있다.

지난 1월 말 출시된 신생아 특례대출은 자녀를 2년 이내 출산·입양한 가구에 소득 및 상환 기간에 따라 연 1~3%대 금리로 최대 5억원(전세는 3억원)까지 빌려주는 상품이다. 올해 3분기부터 연 1억3000만원인 신생아 특례대출의 부부 합산 소득 기준을 연 2억원으로 높일 예정이다. 완화된 소득 기준과 자산 요건(4억6900만원 이하)을 충족하는 가구의 비율은 전체 출산 가구의 90% 이상인 것으로 추산된다.

국토교통부에 따르면 신생아 특례대출을 시작한 1월 29일부터 지난달 29일까지 석 달 새 2만986건, 5조1843억원의 대출 신청이 들어왔다. 정부는 올해 신생아 특례대출 규모를 약 32조원으로 추산했는데, 현재 16%가량 소진한 상태다. 하반기 소득 요건이 완화되면 신청 건수는 더 늘어날 전망이다.신생아 특례대출을 제외한 일반 디딤돌·버팀목 대출도 최근 많이 증가한 것으로 파악됐다. 정부가 작년 10월 부부합산 연소득 요건을 1500만원씩(디딤돌 연 7000만원→8500만원, 버팀목 연 6000만원→7500만원) 높인 영향이 크다. 금융당국 관계자는 “일반 디딤돌·버팀목 대출이 신생아 특례대출보다 빠르게 증가하고 있어 긴장감을 갖고 있다”고 말했다.

일각에선 금융당국이 ‘딜레마 상태’에 놓였다는 평가가 나온다. 정책대출 공급을 계속 늘리면 가계부채를 GDP 100% 이하로 유지하는 게 사실상 불가능해서다. 그렇다고 정책대출을 줄이기도 쉽지 않은 상황이다. 대출을 조이면 주택 경기가 침체하고 공급이 위축돼 향후 단박에 집값이 폭등할 가능성이 있어서다.

최한종/강현우 기자 onebell@hankyung.com