반도체 공정 무인화 장비 개발 2/2um 검사장비 시장 개화 땐 수혜 KB증권 “목표가 7만5000원”

Getty Images Bank.한 달간 주가가 40% 가까이 올랐다가 한 달여 만에 22% 하락했다.

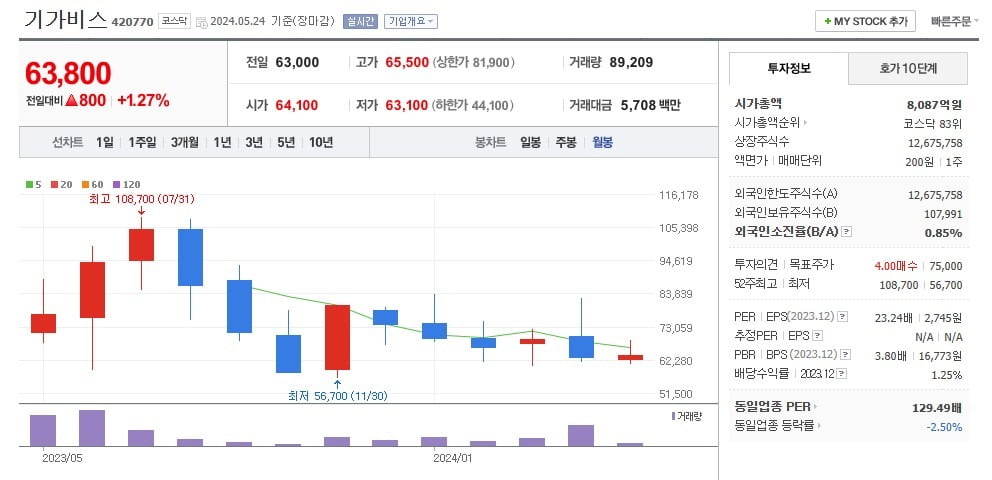

개인투자자를 진땀나게 하는 이 종목은 코스닥 시가총액(8087억원) 83위 기가비스. 지난 3월 12일 저가 6만500원을 찍은 후 유리기판株 테마를 타고 한 달(4월 9일 장중 8만2500원) 만에 36.36% 올랐다. 이후 차익 실현 매물이 쏟아지며 25일 종가는 6만3800원을 기록했다.

경기 평택시 진위면 진위산단로 53-86에 위치한 기가비스 본사. 기가비스 제공

상장 1년 기가비스 … 공모가 대비 48% 올라

기가비스는 2004년 설립된 반도체 기판 자동광학검사기(AOI·Automatic Optical Inspection) 및 자동광학수리기(AOR·Automatic Optical Repair)를 제작·판매하는 반도체 장비 회사다. 광학기술을 통해서 반도체 기판의 결함을 검사하고, 레이저 가공 기술을 통해 제품 수율(불량품을 뺀 정상 제품 비율)을 향상시키는 장비를 생산한다. 글로벌 반도체 기판 및 종합반도체 기업(IDM)과 지속적인 기술 교류와 다년간의 연구개발을 통해 글로벌 톱티어 광학 검사 기술력을 보유한 것으로 알려졌다.

지난해 5월 24일 상장한 이 회사는 공모가 4만3000원에 결정됐고, 기관 투자자 수요예측 경쟁률은 1670 대 1이었다. 일반 투자자 대상 청약 증거금은 9조8215억원이 들어왔고 최종 경쟁률은 824 대 1을 기록했다. 상장 첫날 시가는 7만1200원에 출발해 7만9000원에 거래 마감했다. 공모가 기준 83.72%의 수익률을 뽐낸다. 같은 해 7월 14일 고가인 10만8700원까지 올랐고, 상장 1년 수익률은 48.37%다.

기가비스 주가 월봉 그래프 캡처.

“반도체 패키징 기술 다변화로 유리 기판 장점 부각”

신성장동력은 무엇일까. 25일 기가비스 관계자는 “반도체 패키징 기술의 중요한 위치를 차지하고 있는 웨이퍼 레벨 패키징(WLP·Wafer Level Packaging) 공정에 기가비스의 기술력이 집약된 광학검사 기술을 활용해 재배선(RDL·ReDistribution Layer) 검사가 가능한 솔루션을 개발했다”며 “고객사의 샘플 테스트를 진행하고 있다”고 답했다. 해당 검사기는 반도체 공정에 투입되는 무인화 장비로 알려졌다.

기가비스 직원들이 업무에 열중하고 있다. 기가비스 제공또 “최근 반도체 패키징 기술 다변화로 글라스(Glass) 기판의 장점이 부각되고 있다”며 “글라스 기판의 경우 LS=2/2um의 초미세 패턴을 요구하고 있으며, 우린 선제적으로 2/2um 글라스 기판도 검사 가능한 솔루션을 개발해 샘플 테스트를 순조롭게 진행하고 있다”고 덧붙였다. 이어 “올해 하반기 신규 사업, 신규 모델 등의 결과물이 시장에서 평가 받을 수 있는 아주 중요한 시기다”며 “내년 상반기 매출에서 신규 사업 비중이 커질 것으로 본다”고 덧붙였다.

작업 현장에서 근로자들이 일하고 있다. 기가비스 제공

4년 만에 매출 183%·영업익 483% 급증

실적은 5년간 고공행진이다. 2019년 매출 322억원, 영업이익 60억원에서 지난해 매출 914억원, 영업이익 350억원을 기록했다. 4년 만에 각각 183.85%, 483.33% 급증한 것이다. 같은 기간 영업이익률은 18.64%에서 38.30%까지 올라갔다. 1억원의 매출을 올리면 3830만원을 버는 셈이다. 이에 대해 사측은 “반도체·인쇄회로기판(PCB) 등 전 산업분야의 광학 검사 장비 글로벌 1위 기업으로 만들고 싶다”는 바람도 전했다.

총 주식 수는 1267만5758주로 김종준 의장(지분 17.57%) 외 5인이 지분 61.56%를 들고 있는 최대주주다. 유통 물량은 40%가 조금 안 된다. 1분기 기준 현금성 자산(단기금융상품 포함)은 672억원, 부동산 자산(투자부동산 포함)은 455억원이다. 개인 투자자는 약 2만6000명 정도다. 지난해 말 기준 부채 비율 6.23%, 자본유보율 8286.66%다.

기가비스 공장 내부. 기가비스 제공

KB證 “유리기판 검사장비 9월 데모품 출하 … 목표가 7만5000원”

지난달 이후 증권사 보고서는 4개 나왔다. 박주영 KB증권 연구원은 “기판 업계 전반적으로 상반기 바닥이 예상되는 만큼 신사업 효과가 반영되는 3분기부터 반등할 전망이다”고 분석했다. 하반기 모멘텀에 대해 세 가지로 압축했다. 그는 “유리기판 검사장비가 오는 9월 데모 장비 출하, 내년 양산용 장비 공급이 시작될 전망이다”며 “기가비스는 양산 라인 진입 경험을 바탕으로 다른 고객사로의 확장 가능성이 클 전망이다”고 했다. 또 “유럽 신규 고객사 매출이 3분기부터 인식될 예정이고, 신규 고객사의 신규 팹은 연말 양산 가동되며 AMD MI300에 탑재될 패키지 기판이 생산될 전망이다”고 했다. 마지막으로 “RDL 검사장비를 글로벌 IDM 요청으로 테스트 중이다”며 “연말 테스트 결과가 발표될 에정이다”고 했다. 이로 인해 LS=2/2um 검사장비 시장 개화 시 평균판매가격이 상승해 내년 매출 1006억원, 영업이익 352억원으로 사상 최대 실적을 전망했다. 그는 투자의견 Buy와 목표주가 7만5000원을 제시했는데 현 주가 대비 17.55% 상승 여력이 있다.

기가비스의 장비를 사용하고 있는 모습. 기가비스 제공 이종욱 삼성증권 연구원은 “기판의 회로가 미세해지고 다층화될수록 검사 장비의 사양이 높아지고 수요가 증가한다는 특징이 있다”며 “기가비스는 기판 고사양화 수혜주다”고 설명했다. 이어 “기가비스 AOI 장비는 선폭 3/3um까지, AOR 장비는 선폭 5/5um까지 지원할 수 있다”며 “기판의 라인 피치가 미세화될수록 쇼트의 위험이 증가하고 수율 관리는 어려워지는데, 기가비스의 인라인 설비는 기판 업체의 수율에 직접적 영향을 미칠 수 있다”고 했다. 따라서 “기판 미세화와 고사양화는 기가비스의 독점적 장비 경쟁력을 부각시켜주는 기술 변화다”고 판단했다.

'1400만 개미'와 함께 달리겠습니다. 여러분의 주식 계좌가 빨간불이 되는 그날까지 재미있는 종목 기사 많이 쓰겠습니다. 아래 기자 페이지에서 윤현주 기자 구독과 응원을 눌러 주시면 기사를 매번 빠르게 확인하실 수 있습니다.