조합원 입주권도 주택?…비과세 특례 믿다가 稅폭탄 터진다

입력

수정

지면A22

양도소득세 비과세 혜택2021년 11월 아파트 ‘조합원 입주권’을 매입한 홍모씨는 이듬해 3월 A주택을 매입했다. 홍씨는 약 2년간 A주택에 거주하다가 지난 2월 집을 팔면서 양도소득세를 최소화하기 위해 ‘대체 주택 특례’를 신고했다. 대체 주택 특례는 1주택자가 재개발·재건축 사업 기간에 거주 목적으로 취득한 대체 주택을 다시 양도할 때 적용되는 비과세 제도다. 국세청은 홍씨의 신청을 받아주지 않았다. 홍씨가 관리처분계획인가일이 지난 시점에서 조합원 입주권을 ‘승계 취득’한 게 문제가 됐다. 조합원 입주권을 승계 취득한 상태에서 다른 주택을 구입하면 대체 주택 특례와 같은 비과세 적용을 받을 수 없다는 게 국세청의 유권해석이다. 홍씨는 이 주택을 팔면서 양도소득세로 9300만원을 내야 했다.

주택 인정여부 따라 '희비'

재개발 기간 동안 살았던 집

대체주택특례 비과세 혜택

관리처분계획인가일 이후

입주권 취득 땐 적용 불가

분양권 주택보다 先취득 시

완공 후 매매해야 절세 유리

분양권은 매각 시 주택 수에 포함

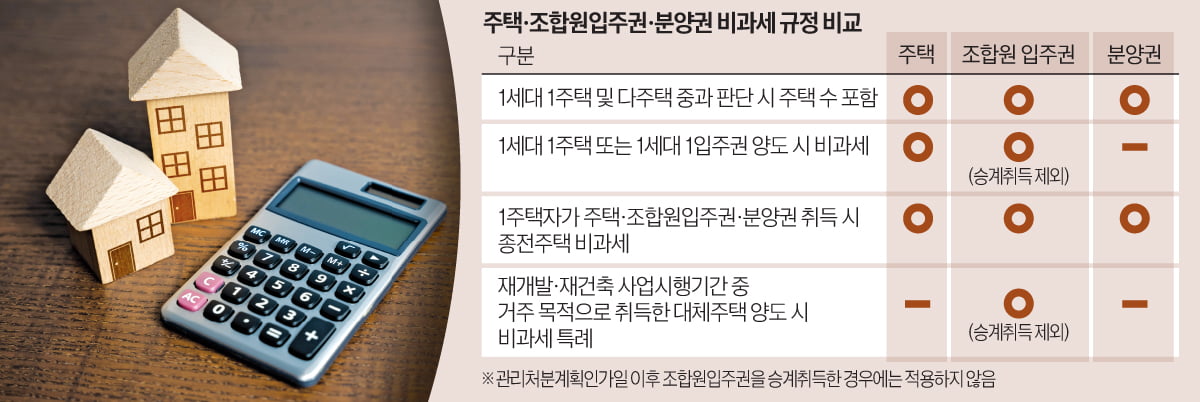

주택을 재건축·재개발할 때 조합원이 얻는 ‘조합원 입주권’이나 아파트 청약에 당첨됐을 때 받는 ‘분양권’은 부동산 취득과 관련된 권리다. 양도소득세법은 다주택 중과 여부 등을 판단할 때 이런 권리를 주택 수 계산에 포함한다. 이에 따라 살고 있는 집 등을 팔 때 조합원 입주권이나 분양권을 취득한 시점과 방법에 따라 ‘억’ 단위의 세금이 부과될 수 있다. 전문가들은 비과세 혜택 조항을 꼼꼼히 살펴야 한다고 조언한다.국세청에 따르면 양도소득세법은 조합원 입주권은 2006년 이후 취득분부터, 분양권은 2021년 이후 취득분부터 주택 수에 포함한다. 1가구 1주택자와의 과세 형평을 위해 조합원 입주권이나 분양권을 보유했더라도 일정한 경우 과세를 면해준다. 경우의 수는 복잡하다. 재개발·재건축 사업 시행 기간 거주 목적으로 취득한 대체 주택을 양도할 땐 조합원 입주권(승계취득 제외)은 비과세 특례를 받을 수 있다. 하지만 분양권은 이런 비과세 혜택에서 제외된다.

재건축·재개발 과정에서 주택이 아니라 조합원 입주권을 취득한다면 ‘일시적 1주택+1조합원 입주권 특례’를 받을 수 있는데, 이런 특례도 여러 조건을 충족해야 허용된다. 2주택(B·C)을 보유한 노모씨는 재건축사업이 진행되면서 2022년 3월 C주택이 조합원 입주권으로 전환됐다. 이로부터 2년 후인 지난 3월 노씨는 B주택을 양도했다. 그는 일시적 1주택+1입주권 특례로 비과세 신고를 했지만 인정받지 못했다. 노씨는 B주택을 팔면서 양도소득세로 1억9800만원을 냈다.

노씨가 비과세 혜택을 누리지 못한 건 일시적 1주택+1입주권 특례가 ‘조합원 입주권’을 승계 취득한 경우에 적용되기 때문이다. 신규 취득한 주택이 입주권으로 전환됐을 때는 1주택+1입주권 특례를 받을 수 없다. 이와 달리 1주택을 보유한 상황에서 새로 취득한 주택이 입주권으로 전환되면 ‘일시적 2주택 특례’가 허용된다. 일시적 2주택 특례란 1주택자가 신규 주택을 취득한 상태에서 신규 주택 취득일로부터 3년 이내에 종전 주택을 양도할 때 부여하는 비과세 혜택이다. 국세청 관계자는 “1주택을 보유한 자가 주택을 취득했는지, 아니면 조합원 입주권을 취득했는지에 따라 기존 주택을 양도할 때 적용되는 비과세 규정이 달라진다”고 설명했다.

분양권 있다면 신축된 뒤 투자해야

분양권을 먼저 취득한 다음 주택을 매입했을 때 ‘일시적 1주택+1분양권 특례’도 여러 조건을 세심하게 따져야 한다. 예를 들어 2021년 4월 D분양권과 E주택을 순차적으로 취득한 뒤 2023년 4월 분양권이 신축 주택으로 바뀐 경우를 가정해 보자. 올해 E주택을 매각하면 일시적 1주택+1분양권 특례에 따른 비과세 혜택을 받지 못한다. 2021년 1월 1일 이후부터는 분양권을 먼저 취득하고 다른 주택을 나중에 취득한 경우 일시적 2주택 또는 1주택+1분양권 특례 등에 따른 비과세를 적용하지 않기 때문이다. 국세청 관계자는 “분양권을 보유한 상황에서 다른 주택을 취득할 계획이 있다면 분양권이 신축 주택으로 완성된 다음 다른 주택을 매입하는 방식이 세금 측면에서 유리하다”고 했다.이광식 기자 bumeran@hankyung.com