"남들보다 10만원 더 꽂혔어요"…첫 연금 받고 감탄한 60대 [일확연금 노후부자]

입력

수정

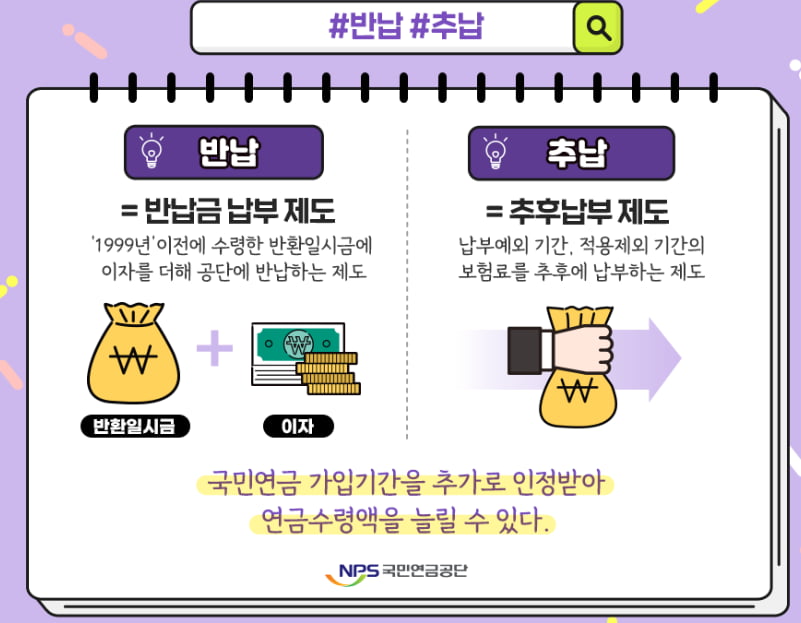

연금 가입기간 늘리는 두 가지 제도

돌려주면 더 받는 '반납' 제도

가입기간을 늘리는 방법은 다양합니다. 대표적으로 국민연금공단은 '반납'과 '추납(추후납부)' 제도를 운영하고 있습니다. 이름은 비슷하지만 사용 가능한 경우가 다릅니다.

엄씨가 이용한 게 바로 반납 제도인데요. 반납은 과거 직장을 그만두면서 받은 반환일시금에 이자를 더한 금액을 국민연금공단에 돌려주는 제도입니다. 여기서 말하는 과거는 1999년 이전을 의미합니다. 지금은 가입기간 10년을 채우지 못하고 60세가 된 경우 등에 한해 반환일시금을 받을 수 있지만 1999년 이전에는 퇴직 후 1년이 지나면 반환일시금을 탈 수 있었습니다. 참고로 당시 IMF(국제통화기금) 사태로 실직자가 늘면서 반환일시금을 받아가는 사례가 많았다고 합니다.이때 받은 반환일시금에 이자를 더한 돈을 도로 돌려주면 이전 가입기간이 복원되는 게 반납입니다. 가입기간이 추가 인정되면서 연금이 늘어나게 되는 것이죠. 특히 1999년 이전은 소득대체율이 70%에 달했던 기간이라 반납이 절대적으로 유리하다는 게 전문가들의 설명입니다.

소득대체율은 국민연금에 40년 동안 가입했다고 가정했을 때 소득에 비해 얼마나 많은 연금을 받는지를 나타내는 지표입니다. 국민연금 기금 안정화를 위한 앞선 개혁으로 올해 42%인 소득대체율은 2028년 이후 40%로 떨어질 예정입니다. 따라서 현재 보다 소득대체율이 높았던 가입기간을 되살려주는 반납은 혜택이 크다고 볼 수 있죠.

엄씨 사례로 돌아가보겠습니다. 엄씨는 30대 중반이던 1996년 9월부터 1997년 12월까지 16개월간 직장을 다니며 연금 보험료를 냈습니다. 그러다 1997년 말 IMF 사태 여파로 직장을 잃었고, 1999년 2월 그동안 낸 보험료에 이자가 붙은 반환일시금을 수령했습니다. 이후 다른 직장에 취직해 다시 보험료를 내던 엄씨는 반환일시금에 이자를 더한 306만원을 공단에 반납했습니다. 가입기간을 늘려 연금을 더 받기 위해서죠.공단에 따르면 만약 엄씨가 반납을 하지 않았을 경우 받을 수 있는 연금은 월 35만원에 불과합니다. 연금 가입기간이 152개월로 산정되기 때문이죠. 그런데 반납을 하면서 이전 가입기간(16개월)이 복원, 전체 가입기간은 168개월로 연장되면서 연금이 43만원으로 증액된 것입니다.

늦게라도 기회주는 '추납' 제도

추납은 개념이 다릅니다. 실직이나 사업중단 등으로 보험료를 납부할 수 없었던 기간에 대해 추후 보험료를 낼 수 있는 기회를 주는 제도입니다. 보험료를 한 달치 이상 납부했다가 경력단절 등으로 국민연금 적용이 제외된 경우나 군 복무기간에 대해서도 추납이 가능합니다. 추가로 보험료를 내면 그만큼 가입기간이 인정되기 때문에 반납과 마찬가지로 수령액이 늘어납니다.

추납에 따른 혜택도 쏠쏠합니다. 공단에 따르면 1961년생 김모씨는 보험료를 내지 않았던 98개월에 대해 882만원을 추납한 덕에 가입기간이 398개월로 늘어나 연금이 월 155만원으로 뛰었습니다. 추납을 하지 않았다면 김씨의 연금은 월 141만원(가입기간 300개월)에 머물렀을 겁니다.

기억을 더듬어 반환일시금을 수령한 적이 있는지, 보험료를 안 낸 적은 없는지 살펴보면 예상치 못한 소득을 얻을 수 있습니다.

허세민 기자 semin@hankyung.com