역대급 이익 낸 손보사 '실적 부풀리기' 논란

입력

수정

지면A17

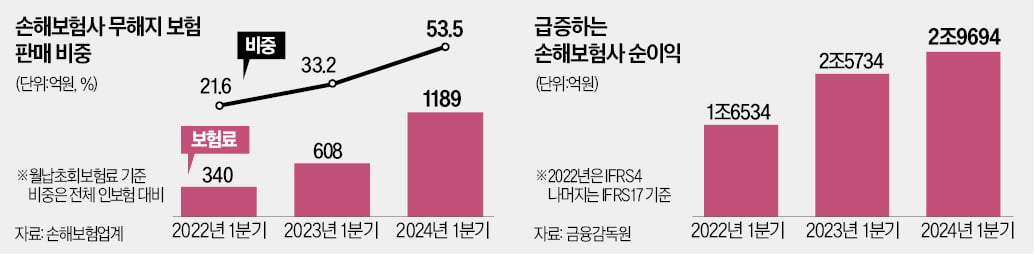

무해지보험 '고무줄 해지율'매 분기 역대급 실적을 경신하고 있는 손해보험사들이 무해지 보험을 통해 실적을 ‘뻥튀기’했다는 의혹이 불거지고 있다. 무해지 보험은 보험료 납입 기간 중 계약을 해지하면 환급금을 한 푼도 주지 않는 상품인데, 보험사가 해지율을 어떻게 가정하느냐에 따라 이익 규모가 최대 수천억원까지 출렁일 수 있어서다. 무해지 보험과 계리적 가정을 둘러싼 논란이 일파만파 커지자 금융당국도 대책 마련에 나섰지만 좀처럼 결론을 내리지 못하고 있다.

중도해지 시 환급금 없는 상품

보험료 20~30% 내려 판매 급증

보험사, 해지율 임의로 높게 잡아

순이익 최대 2000억 조작 가능

인보험 절반이 무해지형

무해지 보험은 표준형 상품 대비 보험료가 20~30% 이상 저렴하다. 소비자에게는 미래 해약환급금이 얼마인지보다 당장 보험료가 얼마냐가 더 중요하다 보니 무해지 보험 판매가 급증하고 있다.

최근에는 생명보험사들도 무해지 보험 시장에 진출할 조짐을 보이고 있다. 한 대형 생보사는 이달 상품 개정을 통해 종신보험을 저해지형에서 무해지형으로 바꿨다. 이를 통해 보험료를 기존 대비 20% 안팎 낮췄다. 보험업계 관계자는 “손보사의 무해지 보험 논란이 계속되는 사이 생보사로 문제가 번지고 있다”고 지적했다.

추정치 주무르는 보험사

무해지 보험이 ‘실적 부풀리기’ 논란의 중심에 있는 배경에는 해지율, 손해율 등 계리적 가정이 있다. 보험사가 해지율을 임의로 높게 잡아 이익을 부풀리고 있다는 게 업계와 학계의 공통된 지적이다.예상 해지율을 높이면 보험계약마진(CSM)과 순이익이 크게 잡히는 효과가 있다. 또 보험료를 낮춰 판매량을 늘리고 단기 실적을 개선할 수 있다. 실제 A계리법인에서 대형 손보사를 대상으로 시뮬레이션한 결과 계리적 가정을 통해 순이익을 최대 2000억원까지 부풀릴 수 있는 것으로 나타났다.

새 국제회계 기준인 IFRS17을 시행하고 1년이 넘게 지나도록 혼란이 이어지자 금융당국 책임론도 불거지고 있다. 국내 보험산업의 특수성을 감안하지 않고 충분한 대비 없이 IFRS17을 덜컥 받아들인 것 아니냐는 지적이다. 국내 보험계약은 100세 만기 등 초장기·비갱신 구조가 많다. 계리적 가정을 어떻게 적용하는지에 따라 실적이 출렁일 수밖에 없다.금융감독원은 지난해부터 무해지 보험의 계리적 가정을 놓고 여러 차례 업계와 회의를 열었지만 뚜렷한 대책을 내놓지 못하고 있다. 최근 당국 주도로 출범한 보험개혁회의에서도 무해지 보험과 계리적 가정 관련 개선 방안을 주요 안건으로 논의하고 있다.

CSM 상각률 손본다는 금감원

한편 금감원은 ‘보험사 실적 뻥튀기’ 대책으로 CSM 상각률 산정 시 할인율을 미적용하는 방안을 들여다보고 있다. 할인율은 보험사가 미래에 들어올 돈을 현재가치로 환산할 때 적용하는 비율을 말한다. CSM에 할인율을 적용하면 초반에 이익을 많이 반영하는데, 할인율을 반영하지 않도록 규정을 바꿔 단기 실적을 축소시키겠다는 것이다. 할인율을 미적용하면 보험사 순이익이 최대 30%가량 줄어들 것으로 추정된다.하지만 업계에서는 “행정 편의주의적 규제”라고 강하게 반발하고 있다. CSM을 쌓을 땐 할인율을 적용하면서 CSM을 상각해 이익으로 전환할 때만 할인율을 미적용하는 것은 이론적으로 맞지 않다는 이유에서다.업계 관계자는 “계리적 가정이라는 근본 문제를 놔두고 할인율만 건드리면 실적 부풀리기 문제를 해결할 수 없다”며 “보험사들은 추정치를 더 유리하게 바꾸고 CSM 잔액을 늘리는 방식으로 실적을 키울 것”이라고 지적했다.

서형교 기자 seogyo@hankyung.com