보험 '실적 부풀리기' 회계제도 변경 추진 '논란'

입력

수정

지면A13

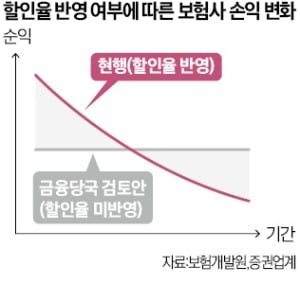

당국, 계약마진 상각률 낮추기로금융당국이 ‘실적 부풀리기’ 의혹을 받는 보험업권의 회계제도를 바꾸는 방안을 검토하고 있다. 새 회계기준(IFRS17)에서 보험손익은 보험계약마진(CSM)을 이익으로 상각(전환)하는 방식으로 산출하는데, 이때 적용되는 상각률을 낮춰 보험사 단기 실적을 축소하는 게 핵심이다. 다만 보험업계는 물론이고 투자자 등 재무정보 이용자의 반발도 상당해 논란이 커질 것으로 전망된다.

업계·투자자 "재무제표 기능 상실

IFRS17 새 버전 시행하는 꼴"

금융감독원은 보험사 실적 부풀리기 논란의 대책으로 ‘CSM 할인율 미적용’ 방안을 들여다보고 있다. 할인율을 반영하는 현행 방식에선 CSM이 초반에 이익으로 많이 잡히는 측면이 있다. 반면 CSM에 할인율을 적용하지 않으면 보험 기간에 동일하게 CSM이 이익으로 전환된다.

당국이 이 같은 방안을 추진하면 부작용이 클 수 있다고 이 센터장은 지적한다. 그는 “사실상 ‘IFRS17 2.0’을 시행하는 것과 마찬가지”라며 “재무제표가 안정되기까지 시간이 더 오래 걸릴 것”이라고 꼬집었다. 이어 “각 보험사의 영업 정책은 물론이고 ‘밸류업’과 관련된 배당 정책 등도 처음부터 다시 검토해야 한다”고 덧붙였다.할인율 미적용으로 상각률을 낮추더라도 보험업권의 과당 경쟁을 해소할 수 없다는 분석도 나온다. DB금융투자가 주요 생명보험사의 사망보험(종신보험) 상각률을 비교·분석한 결과 한화생명의 5년 상각률은 16.6%로 다른 회사 대비 절반에 불과했다. 그럼에도 한화생명은 지난해부터 올해 초까지 단기납 종신보험을 적극적으로 판매해 왔다. 상각률이 낮더라도 과당 경쟁으로 이어질 수 있다는 얘기다.

이 센터장은 과당 경쟁을 해소하려면 공시를 강화해야 한다고 주장했다. 공시 항목을 세분화하면 투자자들이 실적을 부풀린 회사를 걸러내면서 자연스럽게 과당 경쟁을 해소할 수 있다는 설명이다.

서형교 기자 seogyo@hankyung.com