에어인천, 단숨에 화물사업 2위로…장거리 경쟁력 '날개'

입력

수정

지면A10

금액 비슷했지만 정성평가서 승얼마 전까지만 해도 항공업계는 아시아나항공 화물사업부 인수전이 이스타항공과 에어프레미아의 2파전이 될 것으로 예상했다. 회사 규모는 물론 항공회사를 운영해본 노하우 면에서 에어인천을 압도한다는 이유에서였다. 에어인천의 지난해 매출은 707억원으로 에어프레미아(3751억원)와 이스타항공(1467억원)의 절반에도 못 미친다.

고배 마신 LCC, 자체 사업 확대

화물 독과점 해결한 대한항공

아시아나와 통합 때 세계 10위권

○정성 평가에서 앞선 에어인천

14일 항공업계에 따르면 대한항공은 오는 17일 이사회를 열어 에어인천에 아시아나항공 화물사업부를 매각하는 방안을 최종 승인할 예정이다. 국내 유일 화물 운송 전문 항공사인 에어인천은 기존 화물운송 사업과의 시너지와 인수 후 운영 계획 등 정성 평가에서 높은 점수를 받은 것으로 알려졌다. 에어인천과 이스타항공, 에어프레미아 3파전으로 치러진 이번 인수전에서 각 후보가 적어낸 인수 희망가(지분 매입 기준)는 약 5000억원으로 큰 차이가 없었다.단거리 화물 운송사였던 에어인천은 단번에 국내 2위 화물사업자로 떠올랐다. 에어인천은 현재 운행하는 소형 화물 전용기와 아시아나항공의 대형 화물기를 적절히 배치해 효율성을 높인다는 전략이다.

아시아나항공 화물사업의 시장 점유율은 올 1분기 기준 19.4%로 대한항공(45.2%)에 이어 2위다. 자체 화물기 8대와 리스 3대를 포함해 모두 11대의 화물기를 운용하고 있다. 이를 통해 지난해 1조6071억원의 매출을 올렸다. 아시아나항공 화물사업부는 네 개 분기 기준(2022년 4분기~2023년 3분기) 3000억원 수준의 상각전영업이익(EBITDA)을 냈다.

○늘어나는 국제 화물량

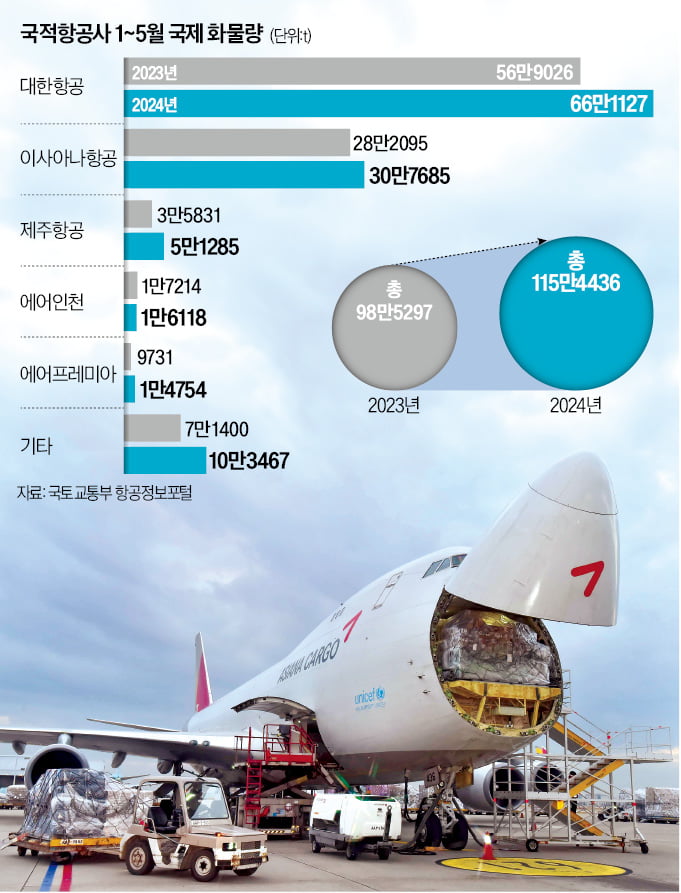

고배를 마신 이스타항공과 에어프레미아는 자체적으로 화물사업을 키울 것으로 알려졌다. 저비용항공사(LCC)가 몸집을 키우고 사업 포트폴리오를 탄탄하게 다지는 데 화물사업만큼 좋은 아이템이 없어서다. 실제 항공 화물 수요는 코로나19 팬데믹 후에도 견조한 성장세를 이어가고 있다. 국토교통부 항공정보포털에 따르면 올해 1~5월 국내 국적 항공사 11곳의 국제선 화물량은 115만4436t으로 지난해 같은 기간보다 17.2% 늘었다. 중국발 물동량이 증가하고 해상 운임이 상승하면서 항공 물류가 반사이익을 얻은 덕이다.유럽연합(EU) 집행위원회가 대한항공과 아시아나항공 합병 승인 조건으로 내건 화물사업 독과점 문제 해결이 제3자 매각을 통해 풀리면서 양사 통합에도 청신호가 커졌다. 대한항공은 아시아나항공의 화물사업 매각 절차를 마무리하고, 유럽 네 개 노선을 티웨이항공에 이관하는 작업에 집중한다는 계획이다.

대한항공은 기업결합을 신고한 14개 필수 신고국 가운데 13개국의 승인을 받았다. 남은 건 미국 하나다. 대한항공은 오는 10월 미국 정부로부터 기업결합 승인을 받을 수 있을 것으로 기대하고 있다. 대한항공과 아시아나항공 통합 법인은 세계 10위권 초대형 항공사로 몸집을 불리게 된다.

신정은/차준호/박종관 기자 newyearis@hankyung.com