"수억 원 더 낼 수도"…상속주택 양도세 줄이는 방법 [혜움의 택스 인사이트]

입력

수정

한경닷컴 더 머니이스트

상속인의 주택 수, 주택의 매도 시기, 매도 순서에 따라 양도소득세 비과세를 적용받아 세부담을 최소화할 수 있는 방법 3가지를 살펴보겠습니다.

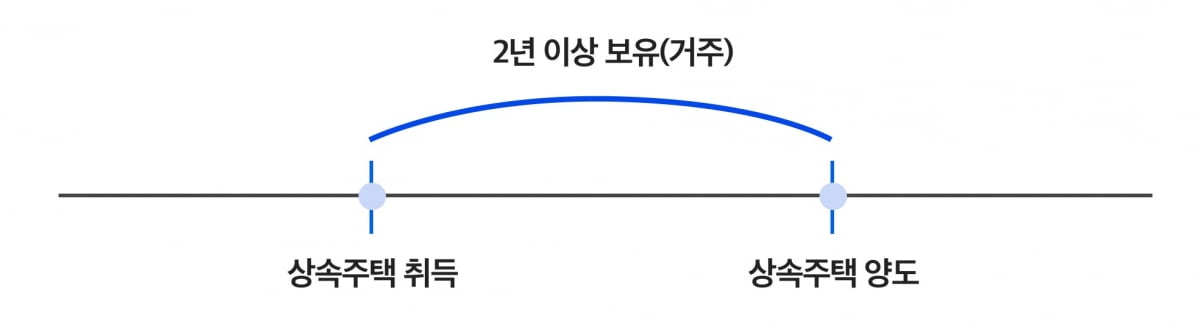

가장 손쉽게 양도소득세 비과세를 적용받을 수 있는 경우입니다. 아래의 1가구 1주택 비과세 요건을 만족하고 상속주택을 처분하면 양도소득세 비과세가 적용됩니다.

① 1가구가 1주택을 보유

② 해당 주택을 2년 이상 보유(2017.8.3 이후 조정대상지역의 주택을 취득한 경우 2년 이상 거주)따라서 무주택자가 상속주택에 양도소득세 비과세를 적용받으려면 2년 이상 보유(거주)한 뒤 처분하면 됩니다.

그런데 예외적으로 상속개시일 기준 피상속인(고인)과 상속인이 동일 가구인 경우에는 상속개시 전 상속인과 피상속인이 동일 가구로서 보유하고 거주한 기간을 상속받은 후의 보유기간과 거주 기간에 합산하게 됩니다.

자녀가 부모님과 2년간 함께 살다가 주택을 상속받고 1년 뒤 처분한 상황을 가정하겠습니다. 자녀와 부모님이 동일 가구로서 해당 주택을 2년간 보유했기에 양도소득세 비과세가 적용됩니다.

기존에 1주택을 보유한 사람이 새로운 주택을 상속받아 2주택자가 되면 기본적으로 1가구 1주택 비과세를 적용받지 못합니다.

그러나 예외적으로 1주택자(일반주택)가 1주택을 상속받고(상속주택) 일반주택을 먼저 처분하며 아래 요건을 모두 만족하면 양도소득세 비과세 혜택을 받을 수 있습니다. 이를 상속주택 비과세 특례 규정이라 합니다.① 상속개시일 현재 일반주택을 보유

② 별도 세대의 피상속인에게 주택을 상속받을 것

③ 일반 주택을 상속주택보다 먼저 처분

④ 일반 주택을 2년 이상 보유(2017.8.3 이후 조정대상지역의 주택을 취득한 경우 2년 이상 거주)

상속주택 비과세 특례를 적용받으려면 상속개시일 기준으로 일반주택을 보유하고 있어야 하며, 상속주택보다 일반주택을 먼저 처분해야 합니다. 이 비과세 규정을 적용받아 일반주택을 처분한 이후 상속주택은 1가구 1주택 비과세 요건을 만족한 채 처분하면 됩니다.

상속주택 비과세 특례와는 별개로, 상속주택을 상속개시일로부터 6개월 이내 처분하면 양도소득세가 발생하지 않습니다. 이는 상속재산의 시가를 평가하는 방식 때문입니다. 가령 상속주택을 상속개시일로부터 6개월 이내 10억원에 양도하면, 상속주택 시가는 10억원으로 평가됩니다. 10억원에 취득한 주택을 10억원에 처분한 것으로 간주되기에 양도차익과 양도소득세가 0원이 되는 방식입니다.

단, 이때는 상속주택이 시가로 평가되어 상속세가 일부 증가할 수도 있으므로, 감소하는 양도소득세와 증가하는 상속세를 비교해서 유리한 쪽으로 판단해야 합니다. 이러한 방식으로 상속주택을 처분한 이후, 나머지 주택인 일반주택은 1가구 1주택 비과세 요건을 만족한 채 처분하면 됩니다.<한경닷컴 The Moneyist> 법무법인 혜움 정석영 세무사

"외부 필진의 기고 내용은 본지의 편집 방향과 다를 수 있습니다."

독자 문의 : thepen@hankyung.com