"집밥 먹자"…지갑 얇아질수록 월마트 '북적'

입력

수정

지면A18

美 외식물가 치솟자미국 증시를 떠받쳐온 빅테크 기업의 주가 변동성이 커지는 가운데 글로벌 유통 공룡 월마트가 최근 서학개미의 주목을 받고 있다. 미국 소비 둔화에도 저렴한 가격, 빠른 온라인 배송 서비스 등을 앞세워 탄탄한 실적을 자랑하고 있기 때문이다.

식료품 수요 커져

호실적 기대에 주가↑

올 상승률 30% 육박

e커머스 사업 흑자 전망

아마존과 격차 좁혀

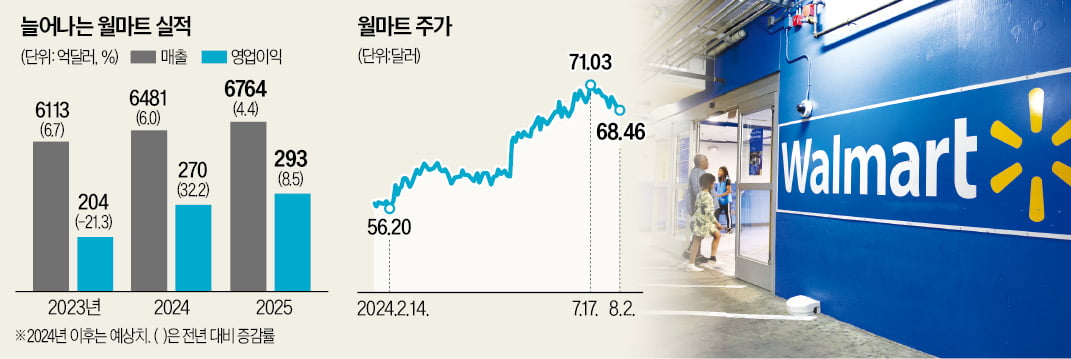

월마트 주가가 안정적인 이유는 호실적 기대 덕분이다. 소비 둔화에도 미국의 높은 외식 물가 탓에 저렴한 식료품 수요는 당분간 지속될 것이라는 전망이 많다. 최근 월마트는 내년 매출 증가율이 기존 가이던스(3.0~4.0%)를 웃돌 것이라고 발표했다. 이경신 하이투자증권 연구원은 “물가 상승세로 인해 소비심리가 위축된 상황에서 중저가 유통채널인 월마트를 찾는 이들은 더 많아질 것”이라고 전망했다.

월마트는 온라인과 오프라인 사업부 모두 꾸준한 성장세를 보여주고 있다. 특히 투자자들이 주목하는 것은 흑자 전환을 목전에 둔 e커머스 사업이다. 월마트는 미국 50개 주, 1만8000여 곳에서 배송 서비스를 제공하는 ‘고로컬’을 운영 중이다. 월마트의 고로컬 플랫폼을 이용해 일반 상인은 소비자에게 더 빠르게 주문 상품을 배송할 수 있다.

신선식품 드라이브스루(주차하지 않고 승차한 상태에서 물건을 구매하는 방법) 서비스도 제공 중이다. 소비자가 온라인에서 신선식품을 구매하고 지정한 매장에 들르면 직원들이 자동차에 상품을 실어주는 서비스다. 이 연구원은 “아마존 대비 매출은 적지만, 격차를 좁히는 중”이라며 “월마트의 창고형 할인매장인 샘스클럽의 e커머스 사업도 흑자 전환에 성공했다”고 설명했다. 황병준 유안타증권 연구원은 “온라인 구매 건수가 늘어나고 재고 회전율도 높아지면서 수익성이 개선되고 있다”며 “월마트의 온라인 식품시장 점유율은 아직 2% 수준이어서 점유율 확대를 통한 주가 상승 여력이 있다”고 말했다.

오프라인 사업도 탄탄하다. 지난 1분기 월마트의 동일 매장 매출은 전년 동기 대비 3.8% 늘었다. 황 연구원은 “최근 12개월 선행 주가수익비율(PER)은 27.4배로 5년 평균치 대비 7% 높은 수준에 그쳐 밸류에이션 매력도 큰 상황”이라며 “미국 유통업체 가운데 톱픽”이라고 말했다.

심성미 기자 smshim@hankyung.com