보험금 분쟁 발생하면…손해사정사 무료로 선임하세요

입력

수정

지면A21

손해사정사 제도 개선보험 소비자가 손해사정사를 직접 선임할 수 있는 권리가 강화됐다. 이제까지는 실손의료보험 청구 건에만 가능했지만, 앞으로는 손해사정이 필요한 모든 보험 상품과 관련해 손해사정사를 선임할 수 있게 됐다. 합당한 보험금을 받고 싶다면 소비자가 손해사정사를 직접 선임할 수 있다는 점을 알아두는 게 좋다. 보험사가 의료자문을 부당하게 실시하는지도 꼭 살펴봐야 한다.

기존 실손보험뿐 아니라

화재·재산보험 등도 적용

선임기한도 10일로 확대

보험사가 비용 전액 부담

의료자문제도 손질

보험가입자 진단기관보다

상급기관서만 자문 가능

실효성 논란에 제도 손질

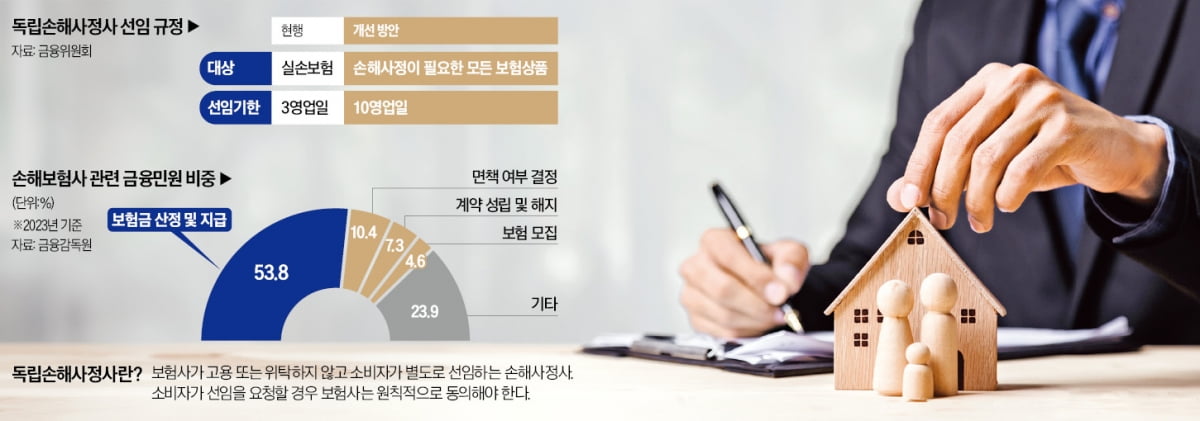

손해사정사는 보험사고 발생 시 원인과 책임 관계를 조사해 적정 보험금을 따지는 전문자격 보유자다. 소비자가 받는 보험금이 손해사정사의 판단에 따라 달라질 수 있다는 얘기다.금융당국은 2019년부터 보험사뿐만 아니라 소비자도 손해사정사를 별도로 선임할 수 있도록 제도를 개선했다. 소비자가 보험사의 영향을 받지 않는 ‘독립손해사정사’를 고를 수 있게 된 것이다. 소비자가 선임을 요청하면 보험사는 원칙적으로 동의하도록 했다. 비용도 보험사가 부담한다.

하지만 실효성 논란이 끊이지 않았다. 이 제도를 아는 소비자가 드물었기 때문이다. 보험사들은 소비자가 직접 손해사정사를 선임할 수 있다는 내용을 알려야 하지만 안내가 형식적으로 이뤄지는 경우가 적지 않았다. 손해사정사를 선임할 수 있는 보험상품 범위가 실손보험으로 한정된 점도 실효성이 떨어진 이유로 꼽힌다. 실손보험은 다른 보험상품에 비해 보험금이 크지 않아 소비자 위탁 사건을 전업으로 맡는 손해사정사가 적은 편이다.이 때문에 손해사정 업무는 보험사가 위탁한 곳에서 진행하는 경우가 많았다. 보험사에만 유리한 결과가 나온다는 지적이 제기된 배경이다. 금융감독원에 보험금 지급과 관련한 민원이 급증한 데도 이런 점이 영향을 미쳤다. 지난해 전체 보험 관련 민원 중 ‘보험금 산정 및 지급’ 유형의 비중이 절반(53.8%)을 웃돌았다.

금융당국은 최근 제도의 실효성을 끌어올리기 위해 대규모 손질 작업을 벌였다. 우선 소비자가 직접 손해사정사를 선임할 수 있는 상품을 ‘손해사정이 필요한 모든 보험상품’으로 확대했다. 실제 손해액 산정이 필요한 배상책임보험, 화재보험, 재산보험 등도 포함된다. 보험사에 독립손해사정사 선임을 요청할 수 있는 기한도 기존 3영업일에서 10영업일로 대폭 늘렸다.

아울러 소비자가 독립손해사정사를 선임할 수 있다는 사실을 보험사가 구체적으로 안내하도록 했다. 소비자가 선임을 요청할 경우 보험사가 원칙적으로 동의해야 한다는 사실도 반드시 알려야 한다. 보험업계 관계자는 “소비자가 직접 손해사정사를 선임할 수 있는 보험상품 범위가 확대됐기 때문에 관련 업무를 맡는 손해사정사도 늘어날 것으로 예상된다”고 말했다.

의료자문 제도도 개선

보험금 지급과 관련한 의료자문 제도도개선된다. 의료자문은 보험금 지급심사에 참고하기 위해 의학적 소견을 받는 것을 말한다. 보험사가 유리한 병원에만 의료자문을 구한다는 논란이 끊이지 않았다.금융당국은 올 하반기부터 보험 가입자가 진료·진단받는 의료기관보다 상급기관에만 의료자문을 구하도록 제한하기로 했다. 자문 인력도 종합·상급종합병원 전문의로만 구성된다. 보험업계 관계자는 “보험사가 이 같은 원칙을 지켜 의료자문을 진행하는지 살펴보는 게 좋다”고 조언했다.

최한종 기자 onebell@hankyung.com