[단독] 정부 금리개입 '풍선효과'…은행→보험 대출쏠림 우려

입력

수정

지면A5

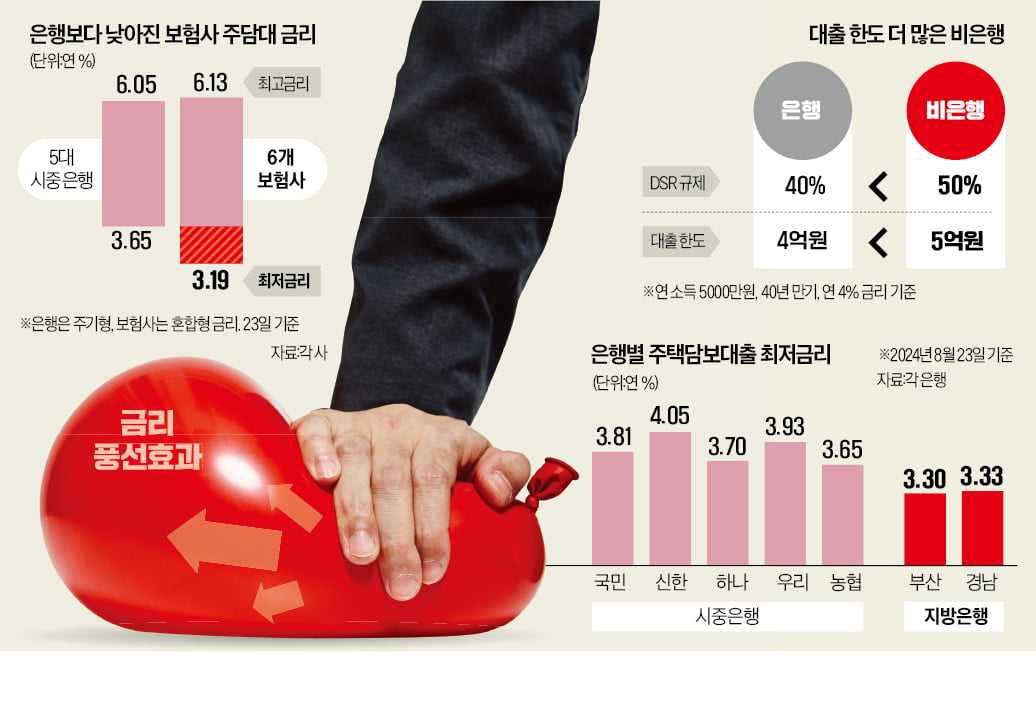

주담대 '금리 역전'…은행보다 낮아진 보험사30대 직장인 A씨는 5년 전 주택 구입을 위해 B시중은행에서 연 3.2% 금리로 혼합형 주택담보대출을 받았다. 얼마 전 A씨는 ‘금리가 한 달 뒤 연 4.7%로 인상된다’는 연락을 받고 대환대출(갈아타기)을 위해 시중은행 세 곳을 찾았다. 하지만 모든 은행에서 “최근 금리가 올라 더 낮은 이율로 갈아타는 것이 어렵다”는 답변을 받았다. 이후 A씨는 대출상담사로부터 “보험사에서 대출받으면 조건이 더 좋다”는 얘기를 듣고 C보험사에서 연 4.1% 상품으로 갈아탔다.

"관치 금리가 금융시장 왜곡"

정부 압박에 은행 금리 높이자

새마을금고보다 높아질 가능성

우량 고객도 2금융권 먼저 찾아

○은행·보험사 금리 역전

보험사와 시중은행의 주담대 금리가 역전된 배경에는 ‘관치(官治)금리’가 있다는 게 대체적인 분석이다. 보험사들은 시장금리 하락에 따라 주담대 금리를 인하했다. 보험사의 고정형(혼합형) 주담대 금리는 대체로 3년 만기 국고채 금리를 기준으로 삼는다. 삼성생명의 혼합형 주담대 금리는 지난 5월 연 4.11~5.54%에서 이달 연 3.59~5.04%로 하락했다.은행들은 최근 하루가 멀다고 금리 인상에 나서고 있다. 5대 시중은행의 고정형(주기형) 주담대 금리는 5월 초 연 3.46~5.67%에서 최근 연 3.65~6.05%로 올랐다. 석 달 전까지만 해도 삼성생명의 주담대 금리 상·하단이 5대 시중은행보다 높았지만, 이달 들어 상황이 완전히 바뀐 것이다.

전국 1284개 새마을금고의 주담대 최저금리도 연 3%대 후반인 것으로 알려졌다. 이런 추세라면 시중은행 주담대 금리가 보험사는 물론 상호금융권도 넘어설 가능성이 높다. 석병훈 이화여대 경제학부 교수는 “1금융권은 우량한 고객에게 낮은 금리의 대출을 공급하고, 2금융권은 상대적으로 신용도가 떨어지는 고객에게 높은 금리로 자금을 빌려주는 것이 금융시장의 원리”라며 “관치금리가 시장을 왜곡하고 있다”고 지적했다.

○비교 서비스도 보험사 추천

보험사 등 2금융권은 총부채원리금상환비율(DSR)이 50% 적용된다. 1금융권(40%)보다 대출 한도가 더 높다. 금리가 낮은데도 더 많은 대출을 받을 수 있는 것이다.예를 들어 연소득 5000만원인 금융소비자가 40년 만기, 연 4% 금리로 대출받으면 은행에선 최대 4억원, 2금융권에선 5억원까지 빌릴 수 있다.

네이버페이, 카카오페이 등 플랫폼이 운영하는 대출 비교 서비스에서도 보험사 상품이 가장 유리한 것으로 나타났다. 연소득 5000만원 직장인이 서울 아현동 마포래미안푸르지오 전용면적 84㎡ 매수를 위해 대출받는 것으로 가정하고 카카오페이에서 조회한 결과, 삼성화재의 주담대 금리가 연 3.89%로 최저였다. 5대 시중은행 가운데 금리가 가장 낮은 농협은행(4.07%)보다도 0.2%포인트가량 금리가 낮았다. 삼성화재의 대출 한도는 5억5070만원으로 농협은행(3억8100만원)보다 1억7000만원가량 많았다.

○관치금리發 ‘풍선 효과’ 우려

전문가들은 가계대출 수요가 시중은행에서 보험사 등 2금융권으로 넘어갈 수 있다고 지적한다. 최근 금융당국이 가계부채 관리를 위해 은행권에만 규제를 강화하고 있어 ‘풍선 효과’가 나타날 가능성이 높다. 은행권은 다음달부터 신규로 취급하는 모든 가계대출에 대해 내부 관리 용도로 DSR을 산출해야 하지만, 2금융권은 이번 규제 대상에서 제외됐다.금융당국 관계자는 “가계대출 수요가 2금융권으로 움직일 것 같다는 조짐이 있어 하루 단위로 모니터링하고 있다”고 말했다.

서형교/조미현/정의진 기자 seogyo@hankyung.com