※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그렘에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

소재용 신한은행 S&T센터 리서치센터장

긴축기조를 마무리하고 글로벌 통화정책이 변곡점을 돌며 미 중앙은행(Fed·연준)보다 먼저 금리인하에 나서거나 이를 준비하는 중앙은행이 늘어나고 있다. 인플레이션 안정이라는 공동목표가 설정되어 있을 때는 단일대오의 결의를 한 듯 연준을 중심으로 글로벌 중앙은행이 금리인상으로 한목소리를 냈다. 하지만 인플레이션에 대한 두려움이 경감되자 이제 중앙은행들은 각자의 입장에 따라 금리인하 시점과 속도를 결정해야 한다. 여기에 연계된 이해관계자들의 서로 다른 입장에 따라 엇갈린 목소리와 주장이 나오기 마련이다. 자신의 입장에 따라 통화정책을 다르게 평가하기 마련이고, 이로 인한 논쟁과 혼선이 시장에도 반영될 수밖에 없다. 맞고 틀리고가 아니라 다름으로 중앙은행을 바라볼 필요가 있다.

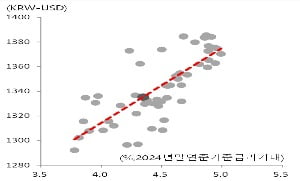

원-달러 환율 대비 미 중앙은행(Fed) 기대 금리 지표. /신한은행 제공대내외적인 정치적 불확실성이 크고, 국가와 산업 그리고 가계에서 양극화가 벌어질수록 중앙은행은 자신의 목표와 가치를 설정하며 중심을 잘 잡고 가야만 한다. 이번 금융통화위원회에서는 예상대로 한국은행이 기준금리를 동결했지만, 4명의 금융통화위원이 향후 금리인하가 적절하다는 의견을 제시하는 등 향후 금리인하 시기와 속도를 조율하는 방향으로 선회했다.다만 한은이 물가에 대한 경계감은 낮췄지만, 부동산 대출로 포장된 금융안정에 대한 가치는 조금 더 강화하는 듯한 모습이다. 경기에 큰 이상 신호가 없다면 물가가 비교적 안정되고 있다고 해도 당장 금리를 내리지 않겠다는 뜻이다. 물론 4분기에 한은의 한 차례 금리 인하는 가능하나, 인하 시점이 10월이냐 11월이냐는 연준의 움직임에 따라 다소 달라질 수 있는 변수다. 즉, 한은이 움직이기 위해서는 연준의 금리인하라는 명분이 필요하다.

지난주 말 열린 연준 잭슨홀 미팅에서 파월 의장은 고용과 경기 방어에 대한 의지를 명확히 피력하며 금리인하 신호를 보다 강화했다. 물론 시점을 명시하지 않았지만, 정책 조절 시기가 다가왔음을 밝히며 다음 달 금리인하를 거의 기정사실화하고 있다. 또한 50bp(1bp=0.01%포인트) 인하를 배제하는 직접적인 언급도 없었던 만큼 앞으로 지표를 확인하며 유동적으로 움직일 가능성이 커졌다. 파월 의장의 비둘기파적 발언으로 위험선호와 달러 약세가 당분간 우위를 점할 듯하다. 다만 ‘빅컷’(한번에 0.5%포인트 금리 인하)을 포함한 연내 4번의 금리인하 기대를 외환시장에도 적지 않게 선반영한 만큼 환율의 추가 하락에는 일부 제약이 나타날 듯하다.