어딘 빌려주고, 어딘 안되고…은행권 전세대출 '대혼란'

입력

수정

지면A11

빅5 대출규제 '제각각'

국민·우리 '조건부 대출' 중단

세입자 돈으로 잔금 납부 차단

신한은 신규분양 주택만 허용

입주 앞두고 집주인·임차인 멘붕

"과도한 규제" vs "갭투자 막아야"

국민은행 앱 3시간 가량 멈춰

○분양주택 전세대출 속속 중단돼

내년 1월 3069가구의 입주가 시작되는 서울 이문동 래미안그란데 아파트 인근 은행도 마찬가지다. 래미안그란데 아파트를 분양받은 집주인 A씨는 “세입자로부터 받을 전세자금으로 분양대금 잔금을 치를 예정이었는데, 계획에 차질이 생겼다”며 “부족한 잔금을 모두 주택담보대출이나 신용대출로 납부할 수 있는지 알아보고 있다”고 말했다.

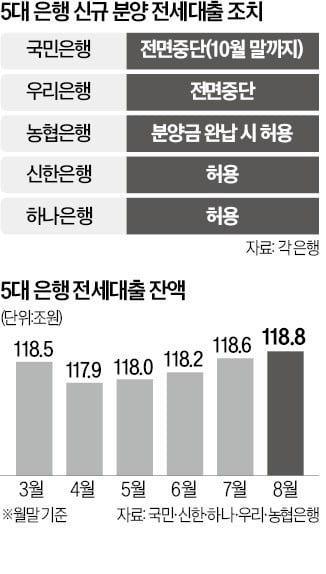

이처럼 신규 입주 아파트 단지를 중심으로 혼란이 발생하고 있는 건 은행들이 정부의 가계대출 억제 정책에 따라 전세대출 문턱을 높이고 있기 때문이다. 특히 은행들은 갭투자에 활용될 가능성이 높은 ‘조건부 전세대출’을 앞다퉈 중단하고 있다. 조건부 전세대출은 임대인의 소유권 이전 등 조건이 붙은 전세대출을 의미한다. 소유권이 시공사에서 분양금을 내는 집주인으로 넘어오는 신규 분양 주택에 대한 전세대출이 이에 해당한다.

○은행마다 제한 조건 ‘제각각’

문제는 은행마다 조건부 전세대출 제한 조치의 세부적 내용이 제각각이란 점이다. 시중은행 중에서 가장 강력하게 조건부 전세대출을 막고 있는 은행은 국민은행과 우리은행이다. 국민은행은 지난 3일부터, 우리은행은 2일부터 모든 유형의 소유권 이전 조건 전세대출을 중단했다. 이에 따라 두 은행에선 수분양자가 분양대금 잔금을 치르기 위해 임차인으로부터 전세대출 자금을 받는 것 자체가 불가능하다.농협은행도 6일부터 모든 유형의 조건부 전세자금대출을 중단한다. 다만 농협은행은 분양받은 집주인이 분양금을 100% 완납한 이후에만 해당 주택에 대한 전세대출을 허용하기로 했다. 지난 8월 29일부터 조건부 전세대출을 중단한 신한은행은 신규 분양 주택에 대해선 예외를 인정해 전세대출을 내주기로 했다. 하나은행은 신규 분양 주택뿐만 아니라 모든 주택에 대해 아직 조건부 전세대출을 제한하지 않고 있다.

은행권의 제각각 전세대출 규제로 집주인과 임차인의 혼란이 커지는 가운데 조건부 전세대출에 대한 은행권의 자체적 제한 조치를 두고 소비자의 평가가 엇갈리고 있다. 대출 가능 여부가 하루 이틀 차이로 뒤바뀌는 것은 과도하다는 지적이 있는 한편 분양 주택에 대한 전세대출은 실거주와 무관한 갭투자로 볼 수 있는 만큼 제한하는 것이 맞다는 의견이 맞서고 있다.‘대출절벽’ 우려가 커지는 가운데 월간활성이용자(MAU)가 1300만 명으로 시중은행 중 가장 많은 국민은행의 ‘KB스타뱅킹’ 앱에서 이날 접속 지연·중단 현상이 발생했다. 이에 따라 약 3시간 동안 예금과 대출, 송금 등 온라인 거래가 멈췄다. 국민은행 측은 “접속 지연의 정확한 원인을 파악 중”이라고 설명했다.

정의진/김보형 기자 justjin@hankyung.com