두산 3사 경영진, 기자간담회 열고 사업구조 재편 설명…”시장과 적극 소통”

입력

수정

두산에너빌리티-두산로보틱스 변경된 분할합병 비율 발표…”두산에너빌리티 100주 보유할 경우 에너빌리티 88.5주, 로보틱스 4.33주 받게 돼”

서울 중구 더플라자호텔에서 열린 이날 간담회에는 두산에너빌리티 박상현 대표이사 사장, 두산밥캣 스캇박 대표이사 부회장, 두산로보틱스 류정훈 대표이사 부사장 등 최고경영진이 직접 프레젠테이션을 진행했다.

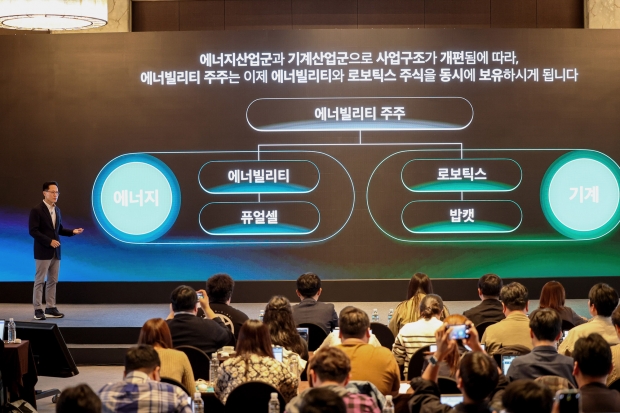

3사 대표들은 “사업구조 재편의 목적은, 자산의 효율적 재배치를 통해 투자여력을 높이고, 연관 있는 사업 분야를 묶어서 시너지 효과를 극대화함으로써 각 사의 성장 속도를 높이기 위한 것”이라면서 “이를 통해 회사 가치를 빠르게 성장시켜 주주가치를 제고하겠다”고 강조했다.

박상현 사장, “사업구조 재편 마치면 두산에너빌리티, 두산로보틱스 모두 성장 가속화…주주들은 가치 높아지는 두 회사 주식을 모두 보유하게 되는 것”

박상현 사장은 두산에너빌리티 자회사인 두산밥캣을 분할해 두산로보틱스로 이전하는 과정에서의 분할 및 합병 비율이 어떻게 달라졌는지 먼저 설명했다.

변경된 비율에 따르면, 두산에너빌리티 주식 100주를 보유한 주주의 경우 분할합병을 통해 두산에너빌리티 주식 88.5주(기존 75.3주)와 두산로보틱스 주식 4.33주(기존 3.15주)를 받게 된다.

이는 비율 변경 전에 비해 주주들에게 더 많은 주식이 돌아가게 되는 것으로, 보유하게 되는 주식가치가 7월 11일(이사회) 종가 기준으로 단순 환산할 경우 기존 안보다 약 39만원 증가하는 셈이다.

이 같은 결과는 시장 관례에 따라 회계상 순자산 장부금액 기준으로 책정했던 기존 두산밥캣 분할비율을 시가 기준으로 바꾸고 또한 시가만 적용했던 신설 투자법인(두산밥캣을 자산으로 보유)-두산로보틱스 간 합병비율에 두산밥캣 경영권 프리미엄 43.7%를 반영한 데 따른 것이다.

박상현 사장은 “주주들에게 최대한 많은 주식이 지급되는 방향으로 분할합병비율을 변경했다”면서 “이번 사업구조 재편으로 두산에너빌리티, 두산로보틱스 양사의 성장은 더욱 가속화할 것으로 예상되기 때문에 두산에너빌리티 주주들은 가치가 더욱 높아질 양 사 주식을 동시에 보유하게 됨으로써 향후 추가적인 이익을 기대할 수 있다”고 강조했다.

박상현 사장은 “비영업자산을 정리해 1조 원 이상의 투자여력을 확보하게 되면 수요가 증가하고 있는 대형원전, SMR, 가스·수소터빈 등에 즉각적으로 투자해 적기에 시장을 선점할 것”이라고 말했다.

대형 원전의 경우, 체코 2기(후속 2기 가능성), UAE 2~4기, 폴란드 또는 사우디 2기, 스웨덴이나 네덜란드 등 북유럽 국가 2기 등 총 10기의 수주 가능성을 업계는 예상하고 있다.

또한, 두산에너빌리티는 SMR 분야에선 향후 5년간 약 62기 수주를 목표로 수립하고 적극적인 시설 투자를 통해 연 20기 규모의 SMR 제작 시설을 확충할 계획이다.

박상현 사장은 “지난 주 엑스에너지에 대한 아마존의 5억 달러 투자가 알려졌고, 뉴스케일파워도 다른 빅테크 기업들과 전력 공급 협의를 진행하고 있는 것으로 알고 있다”면서 “이처럼 미국 빅테크 기업들의 SMR 투자가 본격 확대되고 있어 당초 세운 수주 목표를 초과 달성할 가능성이 높아졌다”고 밝혔다.

이어 “이번 재편으로 확보되는 재원으로 추가 투자할 때 예상되는 투자수익률은 15% 이상일 것으로 예상하는데, 두산밥캣을 통해 얻는 기존의 배당수익보다 기대이익이 높다”면서 “2028년 기준 2천 억 원에 달하는 영업이익을 추가 달성할 수 있을 것으로 예상한다”고 덧붙였다.

류정훈 대표, “선진시장 위상 높은 두산밥캣과의 시너지 통해 120조원 규모로 성장 예상되는 전문 서비스 시장 선점할 것”

스캇박 부회장, “두산밥캣 하드웨어 제조 역량과 두산로보틱스의 소프트웨어, 솔루션 개발능력 접목해 무인화, 자동화 시장 선점”

두산로보틱스 류정훈 대표는 “농업, 건설 분야의 전문 서비스 시장 규모는 2030년 기준 약 120조원으로 성장할 것으로 추산되는데 아직 이 분야의 압도적인 리더는 없다”면서 “글로벌 협동로봇 4위이자 가장 다양한 라인업을 갖추고 있는 두산로보틱스와 건설/농업/물류 분야의 글로벌 톱티어인 두산밥캣이 시너지를 내면 전문 서비스 시장을 선점할 수 있다”고 자신했다.

류 대표는 이어 “전 세계 17개 생산기지와 1500개의 영업 네트워크를 구축하고 있는 두산밥캣을 자회사로 편입하게 되면, 현재 두산로보틱스 매출 70%를 차지하는 북미·유럽 선진시장에서 존재감이 더욱 높아질 것”이라며 “두산밥캣의 지게차와 두산로보틱스의 협동로봇을 결합하는 ’지게차-팔레타이저 솔루션’ 등 즉시 실현가능한 시너지를 포함해 향후 지속적인 기술협력과 영업망 확대 등으로 전문 서비스 시장을 공략할 것”이라고 말했다.

이어서 발표에 나선 스캇박 부회장은 “핵심 사업인 소형 건설장비에서 농기계, 지게차 등 인접 영역으로 사업을 확장하면서 지난 5년 간 가파른 성장을 이뤘지만 제품 다각화만으로는 추가 성장에 한계가 있음을 느끼고 무인화·자동화를 중심으로 한 미래 기술 및 제품에 대한 개발과 혁신을 계속 고민해왔다”고 말했다.

이에 두산밥캣이 관심을 갖고 지켜보는 분야는 산업용 자율작업 장비 시장으로 건설 장비, 농업용 장비, 물류 장비 등 산업용 장비 중 자율작업 장비 시장 규모는 지난해 말 기준 약 30조 원(233억 달러) 규모였다.

박 부회장은 “전 세계적으로 생산 가능인구가 감소하고 인건비가 상승함에 따라 자동화가 더 빠르게 진행될 것이며, 이 시장은 향후 연간 12.8% 성장해 2031년에는 80조 원(612억 달러)의 시장으로 성장할 것으로 전망된다”고 말했다.

박 부회장은 “이처럼 고성장하는 시장을 선점하려면 소프트웨어 개발 및 정밀 제어, 비전 인식, AI 등 기술을 빨리 확보해야 하는데 두산밥캣의 주요 경쟁사들은 이미 기술 확보에 나서고 있다”고 전하면서 캐터필러가 자동화, 무인주행 기술 개발을 위해 마블 로보틱스를 인수한 것과, 존 디어가 베어 플래그 로보틱스를 인수하면서 ‘스마트 머신을 창조하기 위한 자동화와 자율주행 기술 가속화’를 인수 배경으로 밝힌 사례를 들었다.

박 부회장은 이어 “두산밥캣의 하드웨어 제조 역량과 두산로보틱스의 모션자동화 소프트웨어, 솔루션 개발능력 등을 접목해 무인화, 자동화 시장을 선점하려 한다”면서 “이를 위해서는 사업 시너지가 없는 두산에너빌리티 자회사로 있는 것보다 두산로보틱스와 모회사-자회사가 되는 쪽으로 재편되는 게 바람직하다”고 이번 사업구조 재편의 목적과 기대효과에 대해 설명했다.

두산은 사업 시너지 극대화 및 주주가치 제고를 위해, 그룹의 사업 포트폴리오를 ‘클린에너지(Clean Energy)’, ‘스마트 머신(Smart Machine)’, ‘반도체 및 첨단소재(Advanced Materials)’ 등 3대 사업부문으로 재편하기로 하고, 이를 위한 사업구조 재편을 추진 중이다.

이날 간담회에서 두산 경영진은 사업구조 재편 과정에서 주주 및 시장과의 소통을 더욱 활발하게 할 것을 약속했다.

한편 두산에너빌리티와 두산로보틱스는 이날 각각 이사회를 열고, 분할합병 비율 변경 등을 포함한 안건을 의결하고 정정신고서를 공시했다.

뉴스제공=두산그룹, 기업이 작성하여 배포한 보도자료.