“中 석유화학 공장, 내년도 더 늘어난다”...'사면초가' K-석유화학

입력

수정

○기초제품 마진 200달러에도 못미쳐

11일 석화업계에 따르면 에틸렌과 납사의 가격차이를 나타내는 에틸렌 스프레드는 10월말 기준 185달러였다. 석화업체들은 기본적으로 석유에서 추출되는 원료인 납사(나프타)를 사온후 석화제품으로 가공해 판매하는 수익구조를 가지고 있다. 이때 에틸렌, 부타디엔, 벤젠 등 석화제품과 납사의 가격 격차를 나타내는게 스프레드다. 그중에서도 에틸렌은 가장 기초적인 범용제품이어서 에틸렌 스프레드는 석화 시장의 바로미터 역할을 한다.

지난 7월말 207달러였던 에틸렌 스프레드는 8월(199달러), 9월(174달러)에 이어 지난달에도 여전히 최소 손익분기점인 250달러를 넘지 못하고 있다. 석화업체 관계자는 “업체별, 상황별로 다르지만 아무리 낮아도 250달러, 보통의 경우 300달러는 넘어야 손실을 보지 않을 수 있다”며 “고정비용이 있으니 생산을 안할 수도 없는 상황”이라고 말했다. 특히 대형사중 범용제품 비중이 높은 롯데케미칼 등은 4분기에도 타격이 클 것으로 전망된다. 롯데케미칼은 지난 3분기 4136억원의 영업적자를 기록했다.

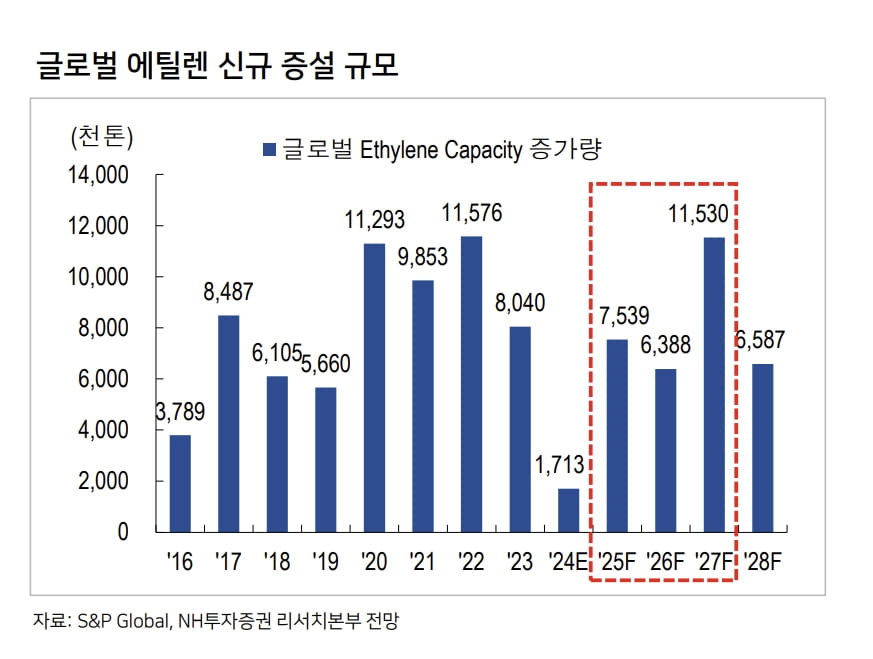

석화제품 스프레드 악화의 제1원인인 중국내 공급과잉이 오히려 심화되면서 업황이 전혀 개선되지 않고 있다는 분석이다. 연말에 가까워질수록 공급과잉을 의식한 중국업체들이 가동률을 낮추면서 중국내 자급률이 낮아질 것이란 일각의 전망도 있었다. 하지만 가동률 하락은 있었지만 신규 증설이 더 많이 이뤄지면서 자급률은 오히려 소폭 올라가고 있다. 지난달말 기준 중국의 에틸렌 자급률은 95.6%였고, 부타디엔은 97.1%, 프로필렌은 96.7%였다. 국내업체들이 중국에 팔기위해 증설해놓은 에틸렌, 부타디엔 등 생산시설을 제대로 활용할수 없다는 의미다.

스페셜티 너마저

범용제품의 공급과잉은 석화업계의 안전지대라고 여겨졌던 ‘스페셜티’ 시장에까지 영향을 미치고 있다. 공급과잉을 피하려는 중국업체들이 스페셜티 시장으로 적극적으로 진출하면서다. 합성고무분야에 특화된 제품을 주력으로 삼고 있는 금호석유화학은 지난 3분기 651억원의 영업이익을 기록했다. 흑자지만 전년대비 22.7% 줄어든 수치다. 상대적으로 스페셜티 비중이 높은 LG화학도 3분기 석화부문에서 382억원 적자를 기록하며 전년대비 적자전환했다.

스페셜티 시장에 중국업체가 새로 진입하며 마진이 악화되는 일이 나타나고 있다는 게 업계 관계자들의 전언이다. 한 국내 석화업체 전 대표는 “스페셜티라고 여겨졌던 제품이 중국업체로 인해 한순간에 범용제품이 되는 일이 최근 발생하고 있다”면서 “지속적인 신기술 개발로 꾸준히 진입장벽을 만들어야 하는 입장”이라고 말했다.

성상훈 기자 uphoon@hankyung.com