금지 8년 만에…수도권 저축銀 M&A 푼다

입력

수정

지면A14

기로에 선 서민금융30여 개 저축은행이 줄줄이 쓰러진 이른바 ‘저축은행 사태’ 이후 묶인 수도권 저축은행 인수합병(M&A) 규제가 8년 만에 완화된다. 경기 침체와 부동산 프로젝트파이낸싱(PF) 부실 문제로 불황에 빠진 저축은행업계 전반에 구조조정이 필요하다는 공감대가 형성되면서다. 금융당국은 올해 하반기 추가적인 영업 구역 규제 완화 등도 검토하기로 했다.

(2) 저축은행 지각변동 신호탄

업계 구조조정 압력 높아지자

당국, M&A 허용 범위 확대

부실 소형업체 인수 유도키로

서민금융 강화 땐 인센티브도

◇2년간 수도권 M&A 규제 완화

금융당국은 과거 저축은행의 무분별한 몸집 불리기로 대규모 도산이 발생한 저축은행 사태를 계기로 2017년 저축은행 간 M&A 규제를 강화했다. 전국을 6개 영업 구역으로 나눠 구역 확대를 원칙적으로 금지했다. 2023년 7월 비수도권 저축은행에는 최대 4곳까지 영업 구역을 확대할 수 있도록 규제를 완화했다. 그러나 핵심인 수도권이 완화 대상에서 제외돼 수도권에 영업 기반을 둔 대형사가 사업을 확장하는 데 한계가 있었다. 규제 완화 이후에 M&A가 단 한 건도 이뤄지지 않은 배경이다.

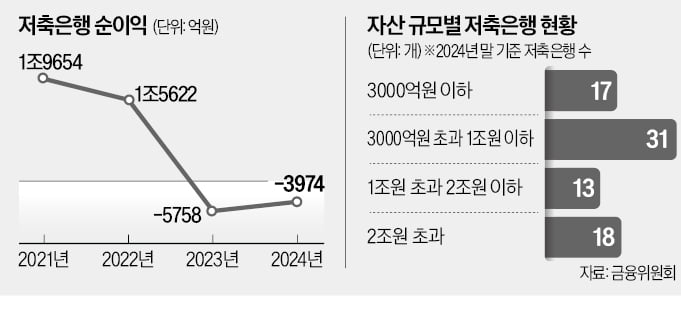

당국은 이번에 수도권 저축은행에도 M&A 규제를 완화하기로 했다. 수도권에서 예외적으로 M&A를 허용하는 범위를 확대할 방침이다. 기존에는 적기시정조치를 받은 부실 저축은행에 대해서만 영업 구역을 4곳까지 확대하는 M&A를 허용했지만, 개선 이후엔 최근 2년간 분기별 경영실태 평가에서 자산건전성 4등급 이하에 해당하는 저축은행도 허용할 예정이다. M&A 대상의 국제결제은행(BIS) 자기자본비율 기준도 현행 ‘9% 이하’에서 ‘11% 이하’로 완화한다.전날 상상인저축은행이 적기시정조치를 받는 등 최근 업계 구조조정 압력이 높아지자 당국이 입장을 선회한 것으로 풀이된다. 저축은행업권은 부동산 PF 부실 등의 여파가 이어지며 지난해 3974억원의 적자를 냈다. 전체 79개 저축은행 중 자산 규모가 3000억원 이하인 소형 저축은행 비중도 21.5%(17개)에 달한다. 업계에서 대형 저축은행이 부실 소형 업체를 인수해 업권 전체의 건전성 리스크를 해소하고 성장동력을 강화하도록 해야 한다는 요구가 지속적으로 제기된 배경이다. 다만 금융당국은 무분별한 대형화를 제한하기 위해 규제 완화를 2년간 한시적으로 적용할 방침이다.

◇서민금융 공급 확대 인센티브 제공

이와 함께 업권 건전성을 제고하기 위해 펀드와 부실채권(NPL) 관리회사 등도 설립한다. 부실 PF 정리 및 재구조화에 속도를 내기 위해 1조원이 넘는 규모의 ‘저축은행 PF대출 정상화 펀드’를 조성할 계획이다. 저축은행중앙회가 업권의 NPL 매입 및 위탁 추심 업무 등을 맡는 NPL 관리 전문회사를 설립하는 방안도 추진한다.서민금융 공급 기능을 강화하기 위해 저축은행에 인센티브를 제공한다. 영업 구역 내 여신 비율 산정 때 정책서민금융상품인 ‘햇살론’ 취급액에 가중치를 부여하기로 했다. 민간 중금리대출 공급을 확대하기 위해 취급액의 10%를 예대율 산정 시 제외해주기로 했다. 금융당국은 올해 하반기 더 파격적인 규제 완화책을 내놓을 예정이다.

신연수 기자 sys@hankyung.com