"빚 줄이자"던 맏형의 돌변…ECB 긴축 조짐에 남유럽 '울상' [김인엽의 매크로 디코드]

입력

수정

독일 확장재정에 인플레 재발 우려

ECB 일각 "기준금리 높여야할 수도"

금리 오르면 성장 둔화하고 수출 감소

남유럽 재정지출 늘리기엔 기존 빚 커

이탈리아 재무장관 "300억 무기 못 사"

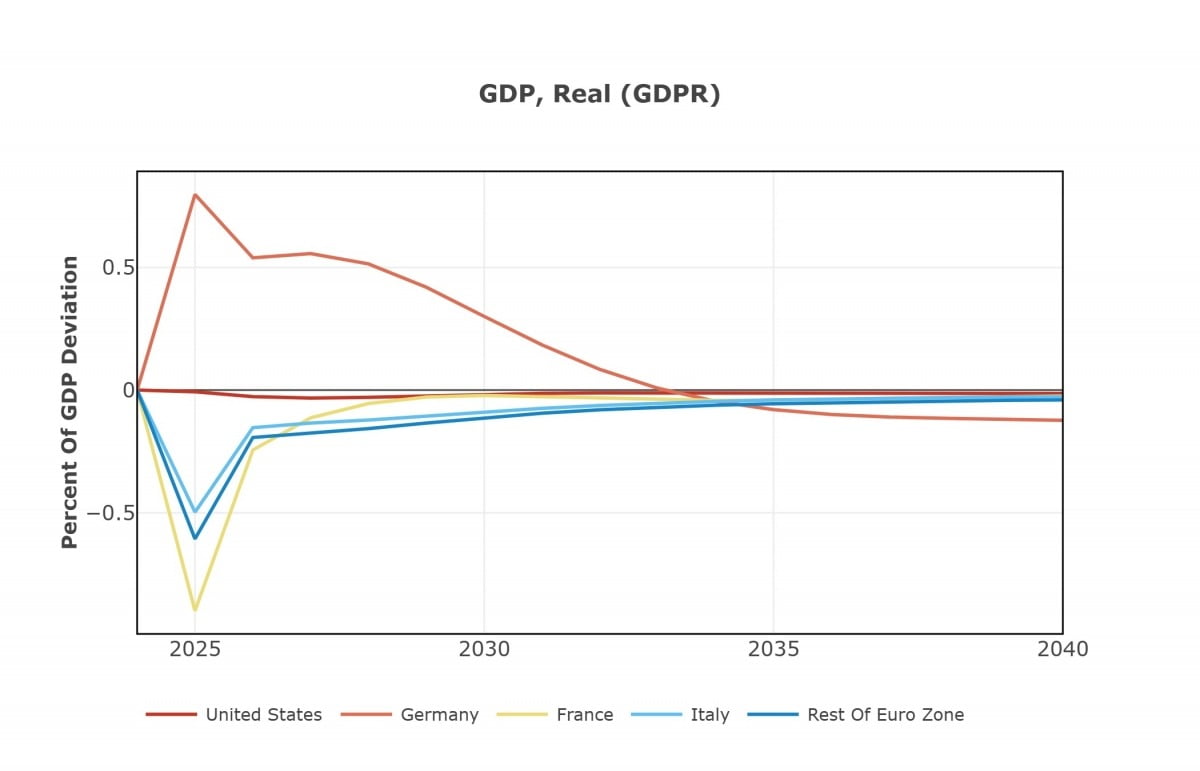

세계적인 석학인 올리비에 블랑샤르 전 국제통화기금(IMF) 수석 이코노미스트는 26일(현지시간) 이렇게 말했습니다. 지난 21일 독일 의회가 5000억유로(약 789조원) 규모의 국방·인프라 지출 계획을 발표한 데 대한 반응입니다. 유럽 최대 경제국인 독일이 돈을 풀면 주변국은 낙수 효과를 기대할 수 있지 않을까요. 유럽 경제 상황을 보면 그렇게 간단한 문제는 아닙니다.

유럽중앙은행(ECB) 통화정책위원인 로버트 홀츠만 오스트리아 중앙은행 총재는 26일 월스트리트저널(WSJ) 인터뷰에서 독일의 확장 재정이 ECB의 긴축 정책을 불러올 수 있다고 지적했습니다.

ECB는 2023년 9월 연 4%였던 기준금리를 지난 12일 연 2.5%까지 끌어내렸습니다. 유럽 경제의 엔진인 독일과 프랑스에서 경기 침체 조짐이 나타났기 때문입니다. 이러한 상황에서 물가가 다시 튀어서 기준금리를 또 올리게 된다면 ECB의 정책 결정에 대한 시장의 신뢰도가 떨어질 것이라는 경고입니다.

홀츠만 총재가 지적하는 두 가지 인플레이션 유발 요인이 바로 독일의 대규모 재정 지출과 트럼프 관세정책입니다. WSJ에 따르면 ECB 경제학자들은 인플레이션을 유발하지 않는 중립금리가 연 1.75~2.25%라고 보고 있습니다. 지금보다 1~2회 더 금리를 낮춰야 성장과 물가안정 두 마리 토끼를 잡을 수 있다는 얘깁니다. 다만 매파(통화 긴축 선호)로 분류되는 홀츠만 총재는 이보다 중립금리가 더 높을 수 있다고 우려하고 있습니다. 홀츠만 총재는 “인플레이션이 다시 나타나면 우리는 신뢰를 잃게 될 것"이라며 "금리를 너무 많이 낮추는 데 신중해야 한다"고 밝혔습니다.

IMF에 따르면 지난해 독일 경제는 유로존(유로화 사용 20개국)의 약 24%로 최대 비중을 차지하고 있습니다. 전통적으로 ECB의 정책 결정은 독일 물가에 민감하게 반응하는 편입니다. 이에 블랑샤르 전 이코노미스트는 "독일의 경제 활동 증가로 통화 정책이 소폭 긴축되고 유로화가 절상될 가능성이 높다"고 내다봤습니다. 금리 상승으로 유로존 경제가 둔화하고 환율 상승으로 수출이 부진할 가능성이 높다는 지적입니다.

이러한 독일의 태도는 트럼프 대통령의 복귀로 국내 재무장 여론이 높아지며 급변하고 있습니다. 국방비는 국내 부채 제동 조건에서 면제하기로 했고, EU 재정 준칙에서도 제외하자는 입장입니다. 갑작스런 맏형의 돌변에 남유럽 국가들은 예상치 못했던 변수에 맞닥뜨리게 된 것입니다. 지안카를로 조르게티 이탈리아 재무장관은 "이미 부채 부담을 줄이기 위해 엄청난 노력을 기울이고 있고 이탈리아 국민을 위해 근본적으로 제약이 있는 상황에서 무기 구매를 위해 200억, 300억유로를 추가 확보하는 것은 불가능하다"고 토로했습니다. 정부 부채를 적절히 관리하지 못했을 때 정책적 선택지가 얼마나 좁아질 수 있는지 보여주는 대목 아닐까요.

[매크로 디코드는 금리·환율·성장·노동시장 등 세계의 거시경제 이슈를 알기 쉽게 다루는 콘텐츠입니다. 더 쉽고 깊이 있는 경제 기사를 보시려면 기자페이지를 구독해 주세요.]