[마켓칼럼] 세대교체가 여는 한국 주식의 재평가 시대

입력

수정

트럼프 미국 대통령이 촉발한 관세전쟁의 서막으로 전 세계 금융시장이 아수라장이다. 시장은 예측 불가능한 뉴스에 출렁이고, 투자자들의 불안감은 갈수록 고조되고 있다

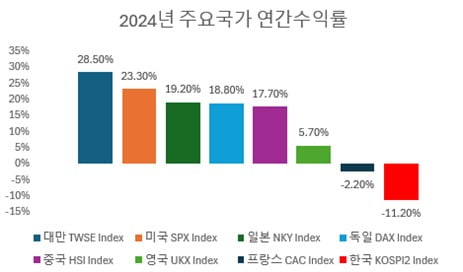

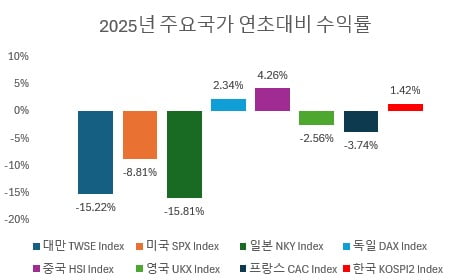

한국 주식시장도 예외는 아니다. 올해 1분기에는 반등 장세가 펼쳐지며 잠시 숨 고르기에 들어가는 듯했지만, 최근 들어 다시 높은 변동성을 보이고 있다. 다행히 하락폭 자체는 주요국에 비해 상대적으로 덜한 편이지만, 지난해 한국 증시가 워낙 부진했던 점을 고려하면 이를 위안으로 삼기에는 부족하다.

자료 : 블룸버그

불확실성의 파도가 거셀수록, 시장은 본질적인 질문으로 되돌아간다. ‘지금 무엇이 가장 싸게 거래되고 있는가?’라는 질문 말이다. 가치 대비 가격이라는 기준에서 보면, 한국 시장은 다시 주목받을 만한 기회의 구간에 들어서 있다.

요즘엔 코리아 디스카운트(Korea Discount)라는 용어 대신 ‘국장’이라는 표현이 더 자주 쓰인다. 얼핏 보면 ‘한국 주식시장’을 줄여 부르는 중립적인 표현 같지만, 그 이면에는 한국 시장에 대한 실망과 체념, 심지어 조롱의 감정까지 담겨 있는 것이 현실이다. 미국 시장이 활황이었던 작년, 필자의 아내조차 부부 동반 모임에서 “국장은 포기하고, 미장에 투자해야 한다”는 말을 거리낌 없이 내뱉었다. 한국 주식으로 밥벌이 하는 남편 바로 옆에서 말이다.

그렇다면 왜 한국 주식은 이렇게 외면받고 있을까? 정말로 ‘국장’은 쌀 수밖에 없는 시장일까?

한국 주식은 정말 저평가되어 있을까?

주식이 싼지 비싼지를 판단할 때 흔히 활용하는 지표가 주가수익비율(PER)과 주가순자산비율(PBR)이다. 세계 GDP 상위 20개 국가 중 한국의 PER이나 PBR은 가장 낮은 수준이다. PER 기준으로 한국보다 싼 국가들에는 러시아, 터키, 브라질이 있고, PBR 기준으로 한국보다 싼 나라는 러시아뿐이다.

<GDP 상위 20개 국가 PER> 자료 : 블룸버그

반대로 PER이 가장 높은 국가는 미국이다. 그 뒤를 인도, 일본, 호주가 뒤따른다. GDP 22위에 불과한 대만조차 PER나 PBR이 한국보다 높을 뿐만 아니라, 시가총액에서도 한국 증시를 앞서고 있다.

같은 순이익을 내는 두 기업이 있다고 가정하자. A 기업은 주당 순이익이 1,000원일 때 주가가 2만 원이고, B 기업은 주당 순이익이 동일해도 주가가 9천 원에 불과하다. A가 미국, B가 한국이라고 보면 된다. 특히 한국과 미국의 PER 격차는 작년 말 기준으로는 지난 20년 중 가장 크게 벌어져 있었다.

같은 순이익을 내는 두 기업이 있다고 가정하자. A 기업은 주당 순이익이 1,000원일 때 주가가 2만 원이고, B 기업은 주당 순이익이 동일해도 주가가 9천 원에 불과하다. A가 미국, B가 한국이라고 보면 된다. 특히 한국과 미국의 PER 격차는 작년 말 기준으로는 지난 20년 중 가장 크게 벌어져 있었다.

고질적인 승계 부담, 코리아 디스카운트의 그림자

코리아 디스카운트는 일시적인 시장 분위기나 현상이 아니라, 구조적인 문제에 가깝다. 과거에는 북한 리스크 등 지정학적 요인이 주요 원인으로 지목됐지만, 중국과 첨예하게 갈등하고 있는 대만 사례를 보면 이 설명은 설득력이 없다.더 본질적인 원인은 한국 기업들의 ‘소극적인 경영’과 ‘비 주주 친화적 구조’에 있다. 마치 시장에 나와 있으면서도 물건을 팔 의지가 없는 상인처럼, 일부 상장사는 스스로 주가 상승을 탐탁지 않게 여기는 메커니즘이 작동하고 있다.

필자가 올해 방문했던 한 제조업체는 이를 단적으로 보여준다. 이 기업은 작년에 550억 원에 가까운 순이익을 냈고, 1,200억 원이 넘는 현금을 보유하고 있었지만, 시가총액은2,800억 원이 채 되지 않았다. PER로 보면 5배 정도로 저평가된 기업이었다. 이 기업은 얼핏 보면 안정적인 수익 구조를 갖추고 있고, 미래 성장을 위한 투자 여력도 충분해 보였다. 그러나 찬찬히 뜯어 보면, 이 기업의 주식이 인기가 없는 이유를 찾을 수 있었다.

주식 투자자들이 어떤 주식에 열광하는 건 무엇보다 그 기업이 크게 성장할 가능성을 보여줄 때다. 그리고 그런 성공의 결실을 주주들에게 얼마나 잘 배분할지를 투명하게 보여줄 때 환호한다.

그런데 이 기업은 신규 투자를 거의 하지 않고 있었다. IR(Investor Relations) 활동도 사실상 전무하고, 배당도 형식적인 수준에 그쳤다. 회사 임원은 이 모든 것이 보수적인 경영 스타일 때문이라고 설명했지만, 투자자의 입장에서는 성장의 비전도 없고, 이익을 공유하려는 의지도 느껴지지 않는 기업에 관심을 가질 이유가 없으니, 인기가 없는 것은 어쩌면 당연지사다.

그런데 더 깊이 들여다보면, 이런 소극적인 경영과 주주 친화적이지 않은 구조에 대한 힌트를 찾을 수 있다. 이 기업의 최대주주이자 CEO는 70대이고, 장성한 자식들이 있는데 그들은 단 한 주의 지분도 보유하고 있지 않았다. 상속 증여세가 OECD 최고 수준인 최대 60%(대주주 할증 기준)에 달하는 한국에서는 기업 가치가 높을수록 승계할 때의 세금 부담이 커진다. 이 때문에 대주주 입장에서는 승계가 이뤄지지 않은 상황에서 주가 상승을 반기기 어려운 구조가 된다.

* 한국 상속세율은 최대 60%(대주주 할증 포함 기준)

* 기준: 최고세율을 직계비속 상속 기준

* 자료: Worldwide Estate and Inheritance Tax Guide(EY), Worldwide Tax Summaries(PwC)

반면, 승계가 완료되면 상황은 달라진다. 자녀들은 상속증여세를 내기 위해 보유 주식을 담보로 대출을 받게 되는데, 주가가 상승하거나 최소한 유지되어야 자산가치를 지킬 수 있다. 예를 들어 1000억 원어치 주식을 물려받으면 이를 담보로 내놓고 500억 원까지 대출을 받아, 이 재원을 바탕으로 수년에 걸쳐 세금을 낸다. 그런데 만약 주식이 반토막 나게 되면 정상적으로는 대출해 준 금융기관이 원금 회수에 나서야 한다. 그러면 자녀들은 물려받은 걸 다 날리는 셈이다.

이 때문에 승계가 완료된 시점부터는 신규 투자도 하고, IR 활동도 강화된다. 세금의 재원을 마련하기 위해 배당도 확대하기 마련이다. 이 지점에서 비로소 대주주와 일반 주주들의 이해관계가 일치할 수 있게 된다.

한국의 많은 기업들은 한국전쟁 전후에 창업되었으며, 창업자들의 연배도 비슷했다. 삼성 창업주 이병철 회장과 LG 창업주 구인회 회장이 같은 초등학교(진주 지수초) 동기였다는 일화는 유명하다. 창업자들의 연배가 비슷하다 보니, 비슷한 시기에 승계 이슈가 발생해왔다. SK를 제외하면 삼성, 현대차, LG 등 10대 재벌들이 지난 10년 사이에 줄줄이 승계를 마쳐왔다. 향후 10년 안에 더 많은 기업들이 승계를 마무리해야 하는 상황이다. 이들이 본격적으로 자의 반 타의 반으로 주주 친화적인 경영에 나서게 된다면 코리아 디스카운트의 큰 걸림돌 하나가 해결되는 셈이다.이 때문에 승계가 완료된 시점부터는 신규 투자도 하고, IR 활동도 강화된다. 세금의 재원을 마련하기 위해 배당도 확대하기 마련이다. 이 지점에서 비로소 대주주와 일반 주주들의 이해관계가 일치할 수 있게 된다.

세대교체가 불러올 변화

2025년, 코리아 디스카운트 해소의 원년 되길

정부는 작년부터 ‘밸류업’ 정책을 내세우며 다양한 제도 개선을 추진해 오고 있다. 이 움직임은 해외 투자자들에게도 빠르게 포착됐다. 실제 지난 1년 동안 많은 해외 투자자들로부터 문의도 받고, 직접 만나기도 했으며, 밸류업 상황을 확인하기 위해 직접 우리나라를 방문하는 해외 투자자들도 늘어났다. 20년 가까이 금융시장에 근무해 오면서 처음 보는 열기다. 전 세계 유수의 연기금뿐만 아니라, 패밀리오피스 등 중소형 해외 투자자들까지 단순한 관심을 넘어 한국 시장의 구조적 전환 가능성을 주시하고 있다.코리아 디스카운트는 단순히 숫자의 문제가 아니다. 기업 지배구조, 세제 구조, 승계 시스템 등 복합적인 구조의 산물이다. 그러나 그 고질적인 원인들이 점차 해결될 조짐을 보이고 있다. 기업의 세대교체와 정부 및 정치권의 제도 개선, 그리고 국내외 투자자 인식의 전환이 맞물리는 지금이야말로 ‘국장’ 재평가의 골든타임이다. 한국 주식은 지금, 외면받기엔 너무 싸다.