'손보 빅5' 역대급 순익 냈는데, 중소형사는 반토막

입력

수정

지면A16

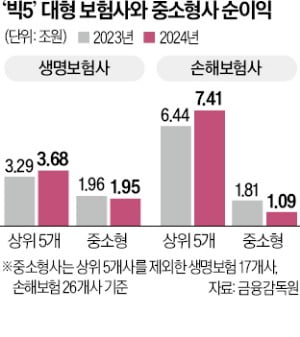

IFRS17 도입이 양극화 불러보험업 내 대형사와 중소형사 간 양극화가 심화하고 있다. 작년 대형 보험사들이 역대급 실적을 냈지만 중소형 보험사의 이익 규모는 전년 대비 뒷걸음질한 것으로 나타났다. 일각에선 2023년 도입된 새 국제회계기준(IFRS17)이 보험업권의 양극화를 부추긴다는 지적이 나온다.

삼성화재·DB손보·메리츠 등

작년 순익 7.4조…전년비 15%↑

26개 중소형사는 39% 급감

일각 "규제 차등화해야" 지적

생명보험산업도 비슷한 처지다. 삼성생명 한화생명 교보생명 신한라이프 NH농협생명 등 상위 5개사의 작년 합산 순이익은 3조6860억원으로 전년 대비 11.9% 늘었다. 5개사를 제외한 나머지 17개 생보사의 합산 순이익은 같은 기간 0.8% 감소했다. 상위 5개 생보사의 시장 점유율(수입보험료 기준)은 2021년 말 59.4%에서 작년 말 62.7%로 높아졌다.

IFRS17 도입 후 대형사와 중소형사 간 양극화 현상이 더 심해졌다는 분석이 제기된다. 보험 부채의 시가 평가를 골자로 하는 IFRS17 도입 이후 저축성 보험과 소액 단기보험(미니보험)의 수익성은 크게 떨어졌다. 반면 질병·간병보험 등 장기 보장성 보험의 수익성은 높아졌다. 보험사 규모와 상관없이 실적을 끌어올리기 위해선 장기 보장성 보험을 판매해야 하는 상황이 펼쳐졌다.

대형사는 막대한 사업비를 투입해 장기 보장성 보험 경쟁에서 우위를 점할 수 있지만 중소형사는 상대적으로 불리하다. 최근 한화손해보험이 캐롯손해보험을 6년 만에 흡수합병하는 방안을 검토하기로 한 게 대표적 사례다. 캐롯손해보험 카카오페이손해보험 등 디지털 보험사는 혁신 상품을 내놓으며 ‘틈새시장’ 공략에 성공했지만 장기 보장성 보험 판매 비중이 작아 적자에서 벗어나지 못하고 있다.

자본 규제 강화 등으로 중소형 보험사의 경영상 어려움이 계속될 것이란 전망이 나온다. 보험업계 관계자는 “대형사와 중소형사 등 보험사 규모에 따라 규제를 차등화해야 한다”고 조언했다.

서형교 기자 seogyo@hankyung.com