[단독] ESS로 생산라인 전환 '신의 한수'…LG엔솔, 中 텃밭서 승전보

입력

수정

지면A3

1년 전 결단…'ESS의 봄' 맞아

가성비의 中 CATL·BYD 제쳐

지난해 3월 말 1분기 매출 추정치를 받아 든 김동명 LG에너지솔루션 사장은 입술을 꽉 깨물었다. 예상한 것보다 전기차 ‘캐즘’(대중화 직전 수요침체)의 골이 깊었기 때문이다. 그저 전기차 시장이 살아나기만을 기다리는 ‘천수답 경영’으론 답이 없다고 판단한 김 사장은 결단을 내렸다. 전기차 캐즘 돌파를 위해 이제 막 커지고 있는 에너지저장장치(ESS) 리튬·인산철(LFP) 배터리 시장에 본격 뛰어들기로 한 것.

LG는 그렇게 미국 미시간 공장과 폴란드 브로츠와프 공장, 중국 난징 공장 전기차 전용 라인 일부를 ESS용으로 바꾸는 작업에 들어갔고, 다음달부터 순차적으로 생산을 시작한다. “LG가 만든 ESS용 배터리가 쏟아진다”는 소식에 중국산만 쓰던 미국·유럽·일본 에너지기업들이 앞다퉈 러브콜을 보내고 있다.

◇ “5년 내 20~30% 점유율 회복”

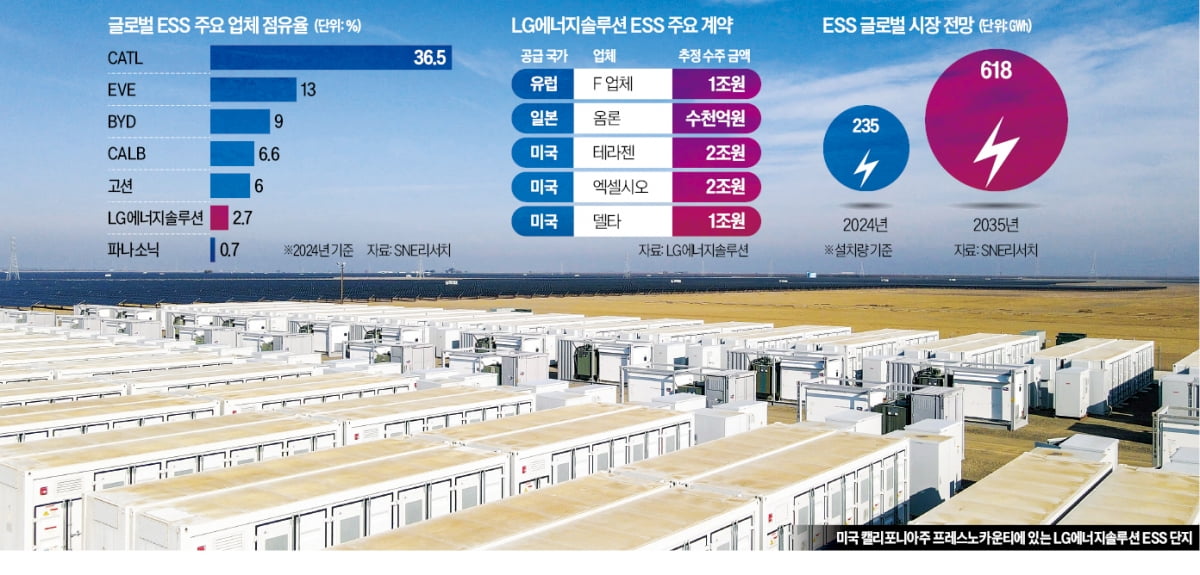

15일 배터리업계에 따르면 LG에너지솔루션은 일본 옴론 및 유럽 여러 업체와 총 3조원에 달하는 ESS용 배터리 납품 협상을 벌이고 있다. 옴론 및 유럽 F사와는 큰 틀의 합의를 본 만큼 조만간 계약서에 사인할 것으로 알려졌다. 계약이 성사되면 국내 배터리 기업이 CATL, 비야디(BYD), EVE 등 중국 강자들을 제치고 유럽과 일본 기업에서 따낸 첫 ESS용 대형 배터리 수주로 기록된다.업계에선 중국에 비해 ESS 시장 진출이 늦었던 LG가 잇따라 수주 낭보를 전한 배경으로 품질과 가격 경쟁력을 꼽는다. 물류비를 끌어내리기 위해 ESS 수요처 인근에 생산 기지를 발 빠르게 마련한 게 대표적이다. LG는 미국 수요는 미시간 공장에서, 유럽 수요는 폴란드 공장에서 만든 제품으로 대응할 계획이다. 옴론에 공급하는 물량은 중국 난징공장에서 만든다. 저렴한 가격에 납품받을 수 있다면 중국 소재·부품업체와도 손잡는 등 공급망을 다변화한 것도 가격 경쟁력을 끌어올리는 데 한몫했다.

실패를 감수하고 속도감 있게 진행한 라인 전환도 ‘신의 한 수’였다. LG는 1년~1년6개월 만에 전기차용 배터리 전용공장이던 미국과 폴란드, 중국 생산라인의 일부를 ESS용으로 바꿨다.

◇ ESS용 LFP 개발 이미 시작

ESS 공급이 시작되면 LG에너지솔루션의 실적이 반등할 가능성이 높다. 셀 생산은 5월부터 순차적으로 시작하지만 실적은 10월부터 잡힐 것으로 알려졌다. 고객사에 완제품으로 납품하는 시점과 셀 생산 시점이 다르기 때문이다.업계에선 LG가 사실상 고객사와 납품을 합의한 금액이 10조원이 넘는 것으로 추정하고 있다. 협상을 벌이고 있는 미국·유럽 기업 물량까지 따내면 수주금액은 더욱 늘어난다. 시장에선 LG의 ESS용 배터리 영업이익률이 10% 안팎이 될 것으로 예상하고 있다.

LG의 선전에 힘입어 한 자릿수로 떨어진 K-ESS 배터리 점유율도 다시 오를 것으로 예상된다. 시장조사업체 SNE리서치에 따르면 지난해 중국 업체의 글로벌 ESS 배터리 시장 점유율은 93%였다. ESS용 삼원계 배터리를 판매한 LG와 삼성SDI 등 한국 업체의 점유율은 6%에 그쳤다. 업계에선 최근 수주 물량이 고객사에 넘어가는 5년 안에 국내 기업 점유율이 20~30%로 올라설 것으로 내다보고 있다.

LG는 차세대 ESS용 배터리도 준비하고 있다. 현재 주력은 ESS 전용으로 개발한 LFP 배터리 셀인 ‘JF2’다. JF1 대비 에너지 밀도를 높인 고효율 롱셀 기술을 적용했다. LG는 에너지 밀도를 한 단계 더 끌어올린 ‘JF3’를 개발하기 위해 최근 관련 팀을 꾸렸다. 업계 관계자는 “JF2와 JF3가 순차적으로 나오면 품질이나 가격 측면에서 현재 LFP 배터리 시장의 최강자인 CATL, EVE, BYD를 능가할 수 있을 것”이라고 말했다.

성상훈/김진원 기자 uphoon@hankyung.com