[마켓칼럼] 코스피 웃돈 건설업…반등 시작하나

입력

수정

※한경 마켓PRO 텔레그램을 구독하시면 프리미엄 투자 콘텐츠를 보다 편리하게 볼 수 있습니다. 텔레그램에서 ‘마켓PRO’를 검색하면 가입할 수 있습니다.

조정현 IBK투자증권 연구원

건설업 반등, 진짜일까?

연초 이후 코스피지수를 조용히 크게 아웃퍼폼한 업종이 있다. 바로 건설업이다. 4월 14일 기준 건설업 지수는 올 초 이후(YTD) 수익률이 13.1%를 기록했으며, 같은 기간 코스피지수 수익률(2.9%) 대비 10.2%포인트 초과 성과를 보였다. 건설업 주가 상승은 △수익성 회복 기대감 △PF 부실 리스크 완화에 따른 투자심리 개선이 작용한 결과로 해석된다.수익성 반등의 변곡점에 선 건설업

2024년은 건설업 수익성의 구조적 전환점이 될 가능성이 높다. 특히 대형 건설사들을 중심으로 수익성 개선 흐름이 본격화되는 양상이다. 그 배경으로는 아래 세 가지 요소가 복합적으로 작용하고 있다.1. 저수익성 정리, 고수익성 매출 반영

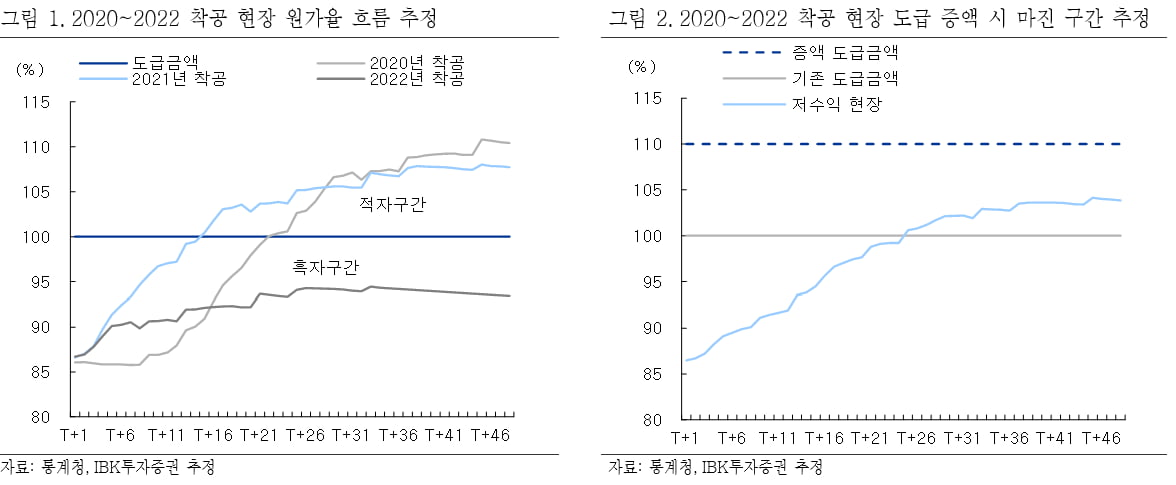

2020~2022년 사이 수주된 현장은 자재비·인건비 급등 전 체결된 계약으로 인해 원가 반영이 부족했고, 이로 인해 전반적인 수익성이 악화됐다. 그러나 해당 현장들이 올해 상반기 대거 준공되며 실적에서 제거되고 있다. 반면, 공사비 인상 이후 수주된 정상 현장들은 본격적으로 기성률이 반영되며 실적에 기여 중이다. 즉, ‘저수익성 이탈 + 정상 수익 유입’이 동시에 나타나며 매출의 질이 구조적으로 개선되고 있는 구간이다.

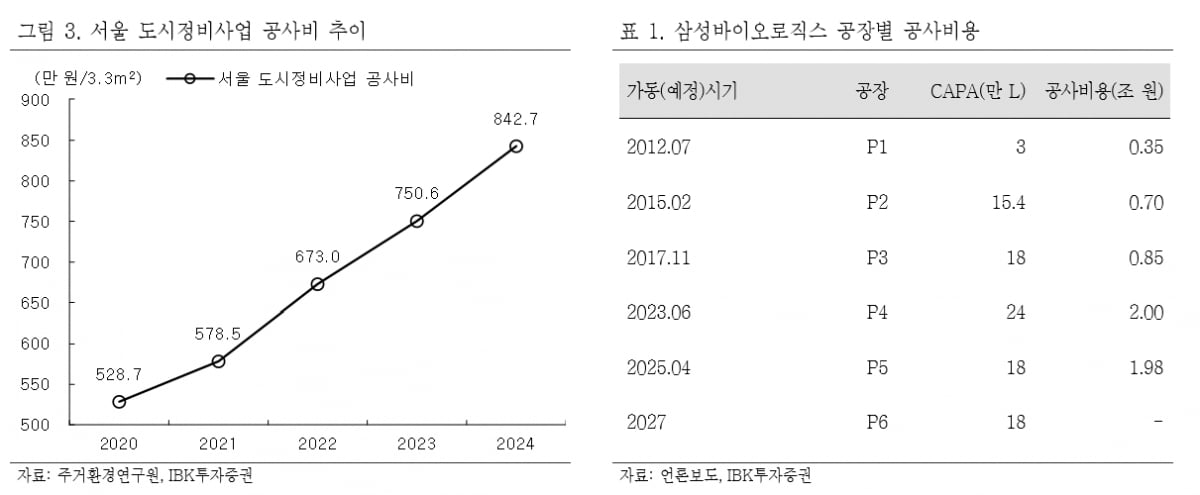

공사비가 증가했다는 것은 기수주된 프로젝트의 원가 부담도 증가하였지만, 발주처가 신규 프로젝트에 대해서 지불해야 되는 비용이 증가하였다는 뜻으로도 이어진다. 대표적인 예시로, 도시정비사업을 중심으로 단가 상승이 뚜렷하다. 서울시 평균 도급단가는 2020년 3.3㎡당 528.7만원에서 2024년 842.7만 원으로 59.4% 상승했다. 고척4구역은 447만 원에서 700만 원, 잠실진주는 660만 원에서 811.5만 원으로 인상됐다. 비주거 부문도 마찬가지다. 삼성바이오로직스 5공장의 경우, 동일 용량 기준 3공장 대비 공사비가 약 97.6% 증가했다. 단가 상승은 수주 물량이 같더라도 수주 금액 확대를 통해 탑라인을 견인하며, 향후 원가율이 정상화되면 수익성 레벨업이 가능한 구조를 만들어낼 것으로 판단한다.

공사비 상승을 이끌었던 원자재와 인건비가 안정 구간에 진입했다. 착공 부진에 따른 자재 수요 둔화로 수도권 레미콘 가격은 2024년 9만3700원에서 2025년 9만1400원으로 2.5% 하락했고, 건축공종 평균 노임단가 상승률도 2025년 상반기 기준 2.3%에 그쳤다. 일부 직종은 오히려 전기 대비 하락세다. 외주비 역시 지난 3년간의 급등세에서 벗어나 정체 구간에 진입했다. 이는 수익성 회복의 핵심 조건이었던 원가 부담 해소의 한 축으로 작용할 것으로 판단한다.